-

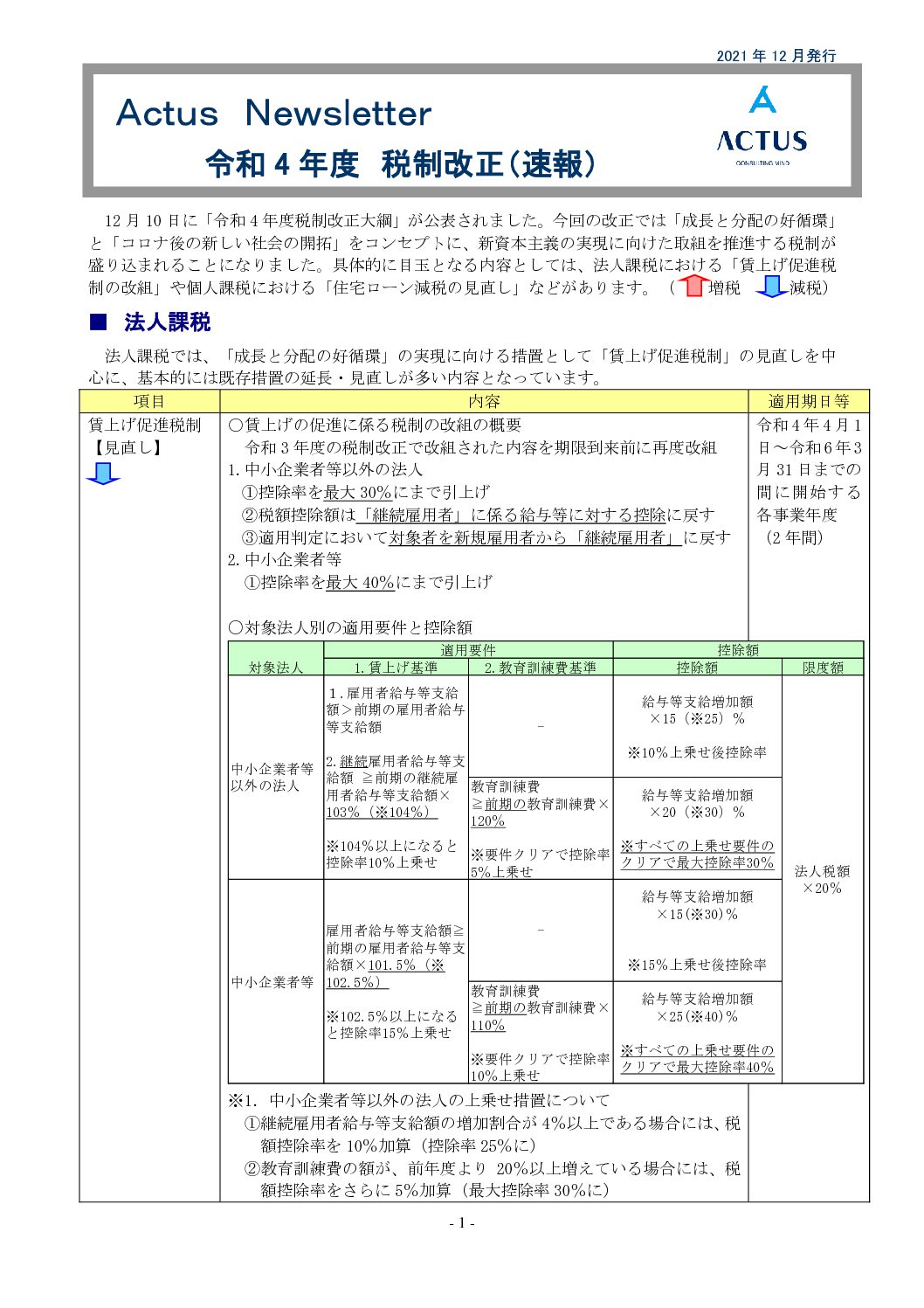

2021年12月21日

令和4年度税制改正(速報)

-

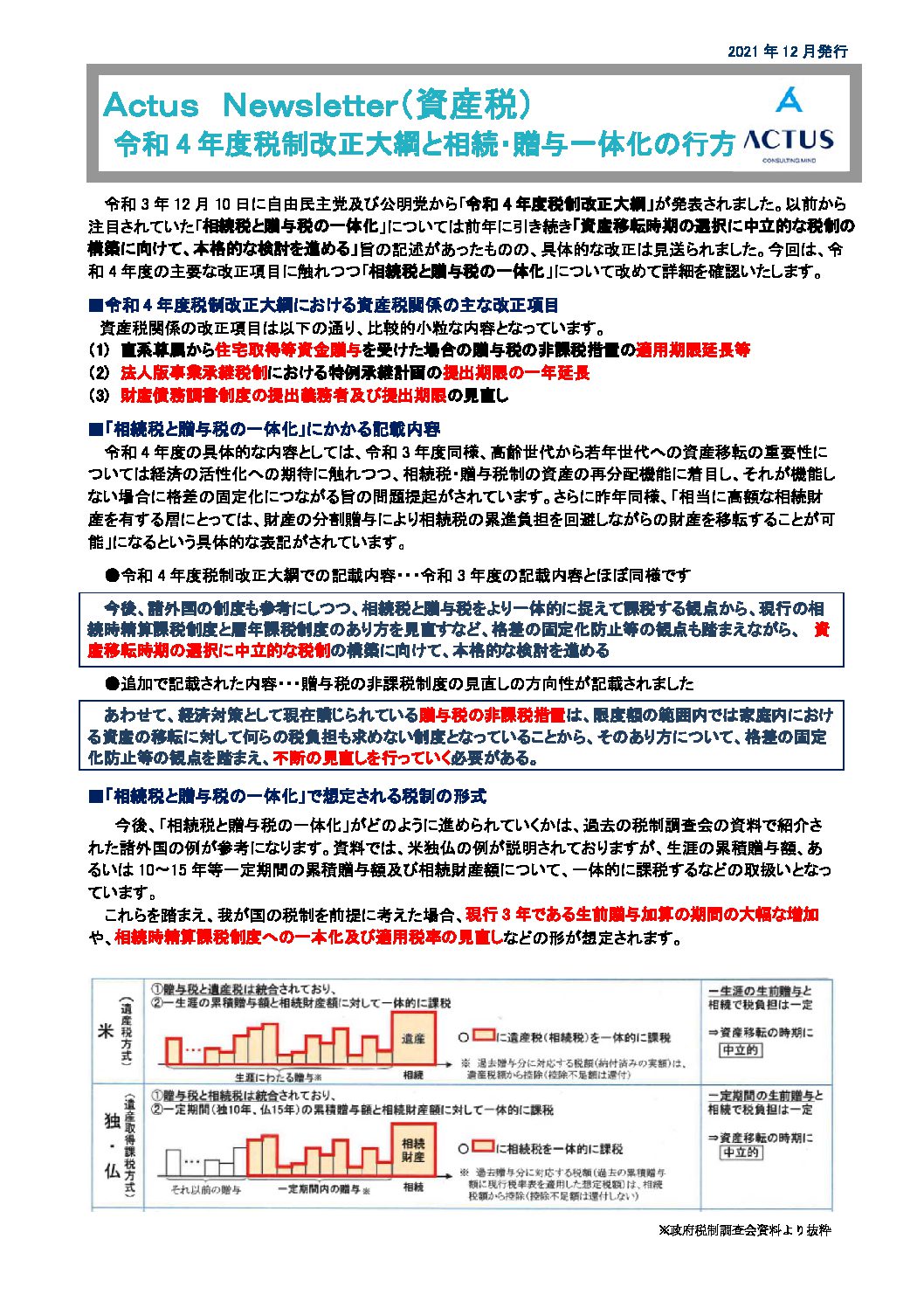

2021年12月16日

令和4年度税制改正大綱と相続・贈与一体化の行方

-

2021年11月30日

インボイス(適格請求書)制度準備対応のポイント

令和5年10月1日から適格請求書等保存方式(インボイス制度)が開始されます。2年後に迫るインボイス制度へ対応するためには、適格請求書発行事業者の登録、適格請求書の交付等、基幹システムの改修など多くの検討すべき項目があります。

今回は、前回に続きインボイス制度に向けた実務上の対応ポイントを解説します。 -

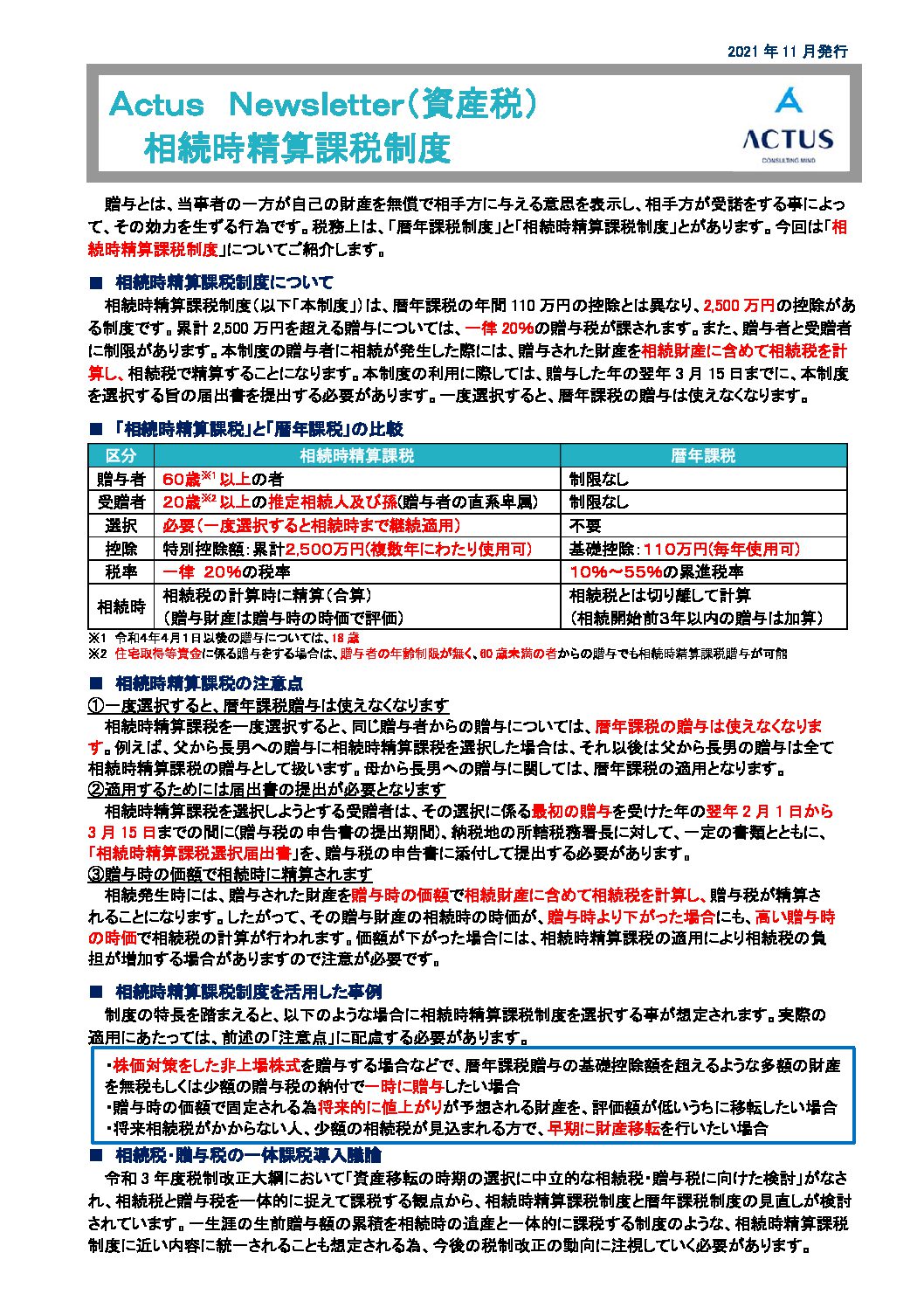

2021年11月29日

相続時精算課税制度

-

2021年10月18日

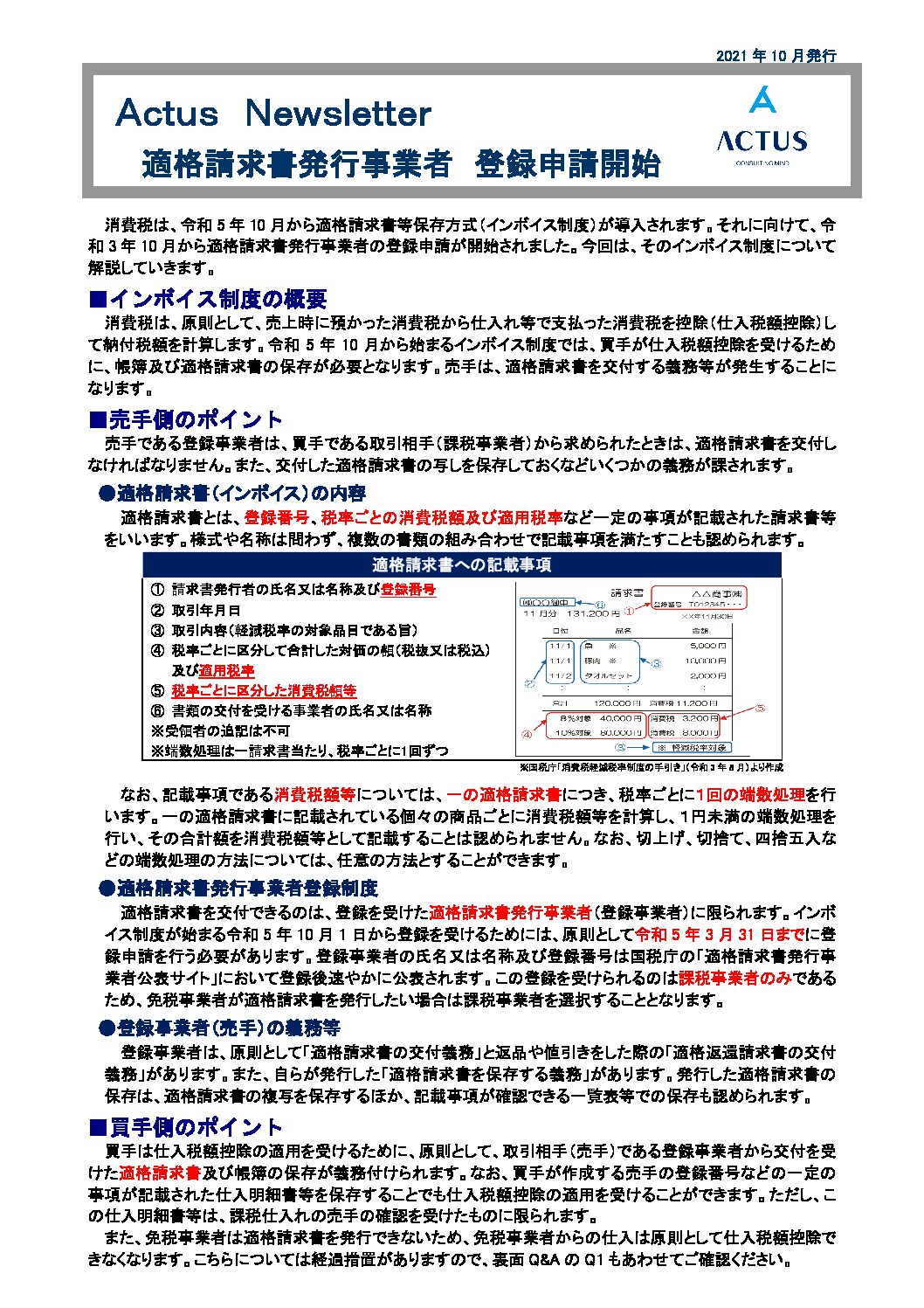

適格請求書発行事業者 登録申請開始

消費税は、令和5年10月から適格請求書等保存方式(インボイス制度)が導入されます。それに向けて、令和3年10月から適格請求書発行事業者の登録申請が開始されました。

今回は、そのインボイス制度について解説していきます。 -

2021年9月24日

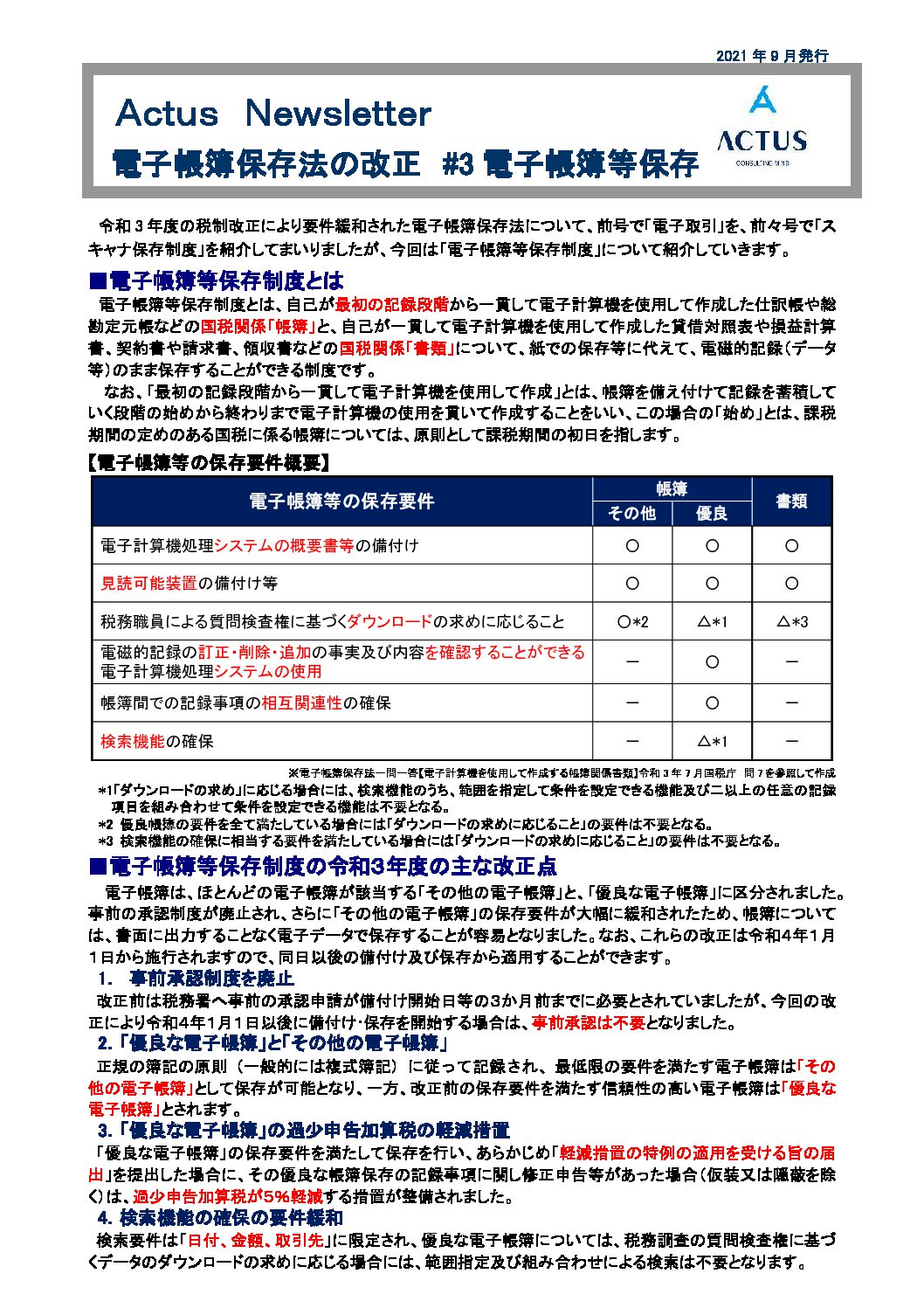

電子帳簿保存法の改正 #3 電子帳簿等保存

-

2021年8月27日

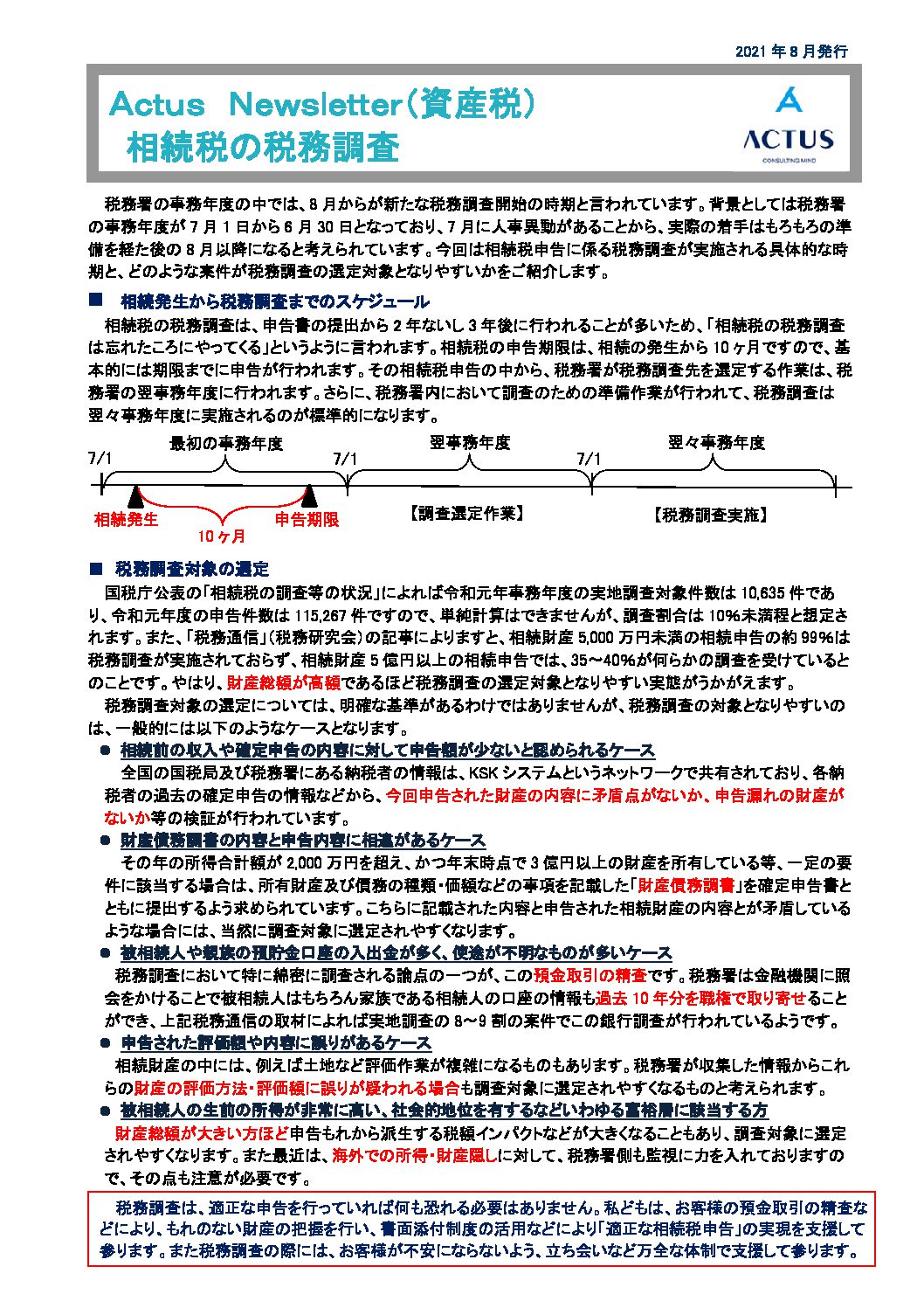

相続税の税務調査

-

2021年8月27日

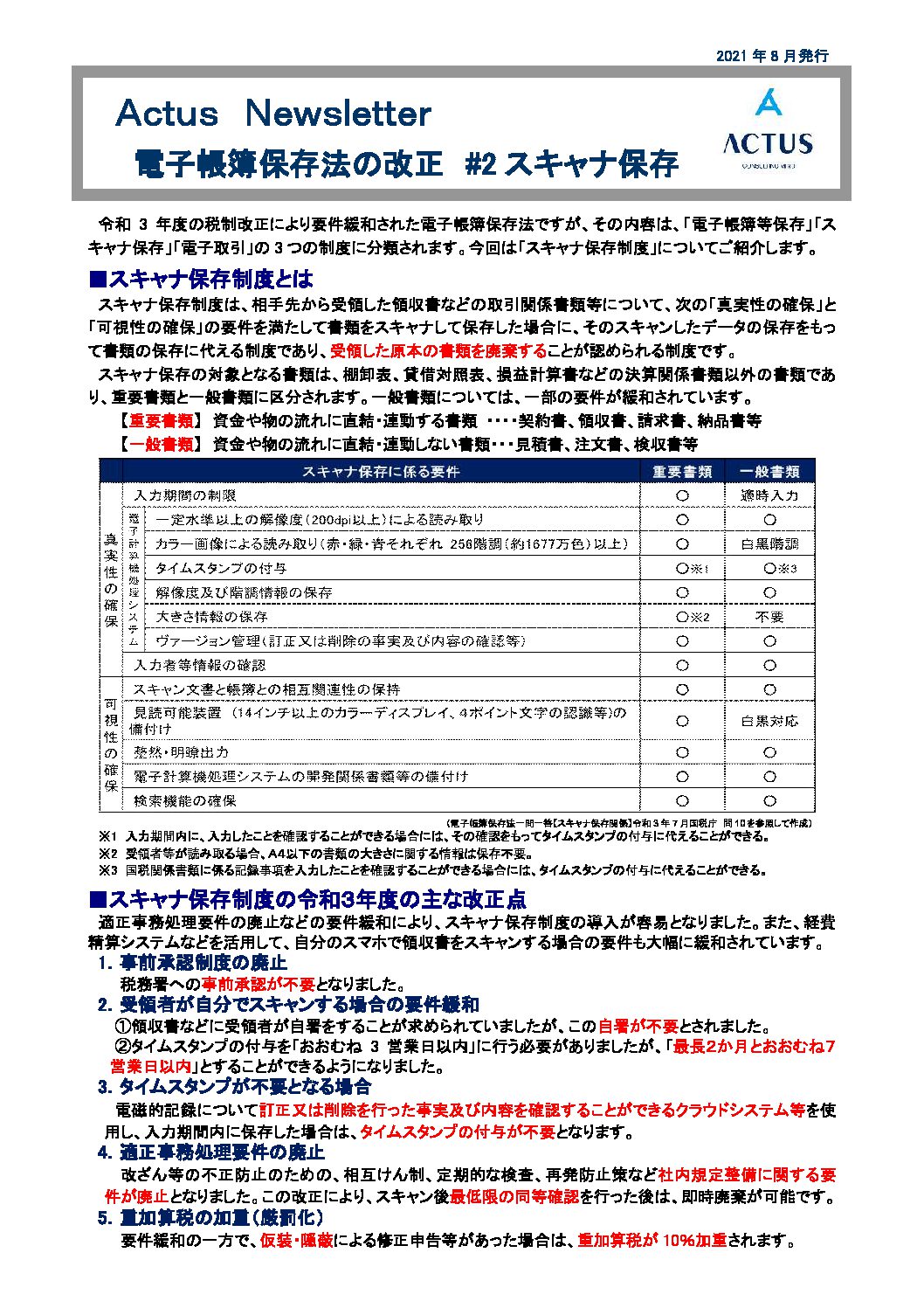

電子帳簿保存法の改正 #2 スキャナ保存

-

2021年7月28日

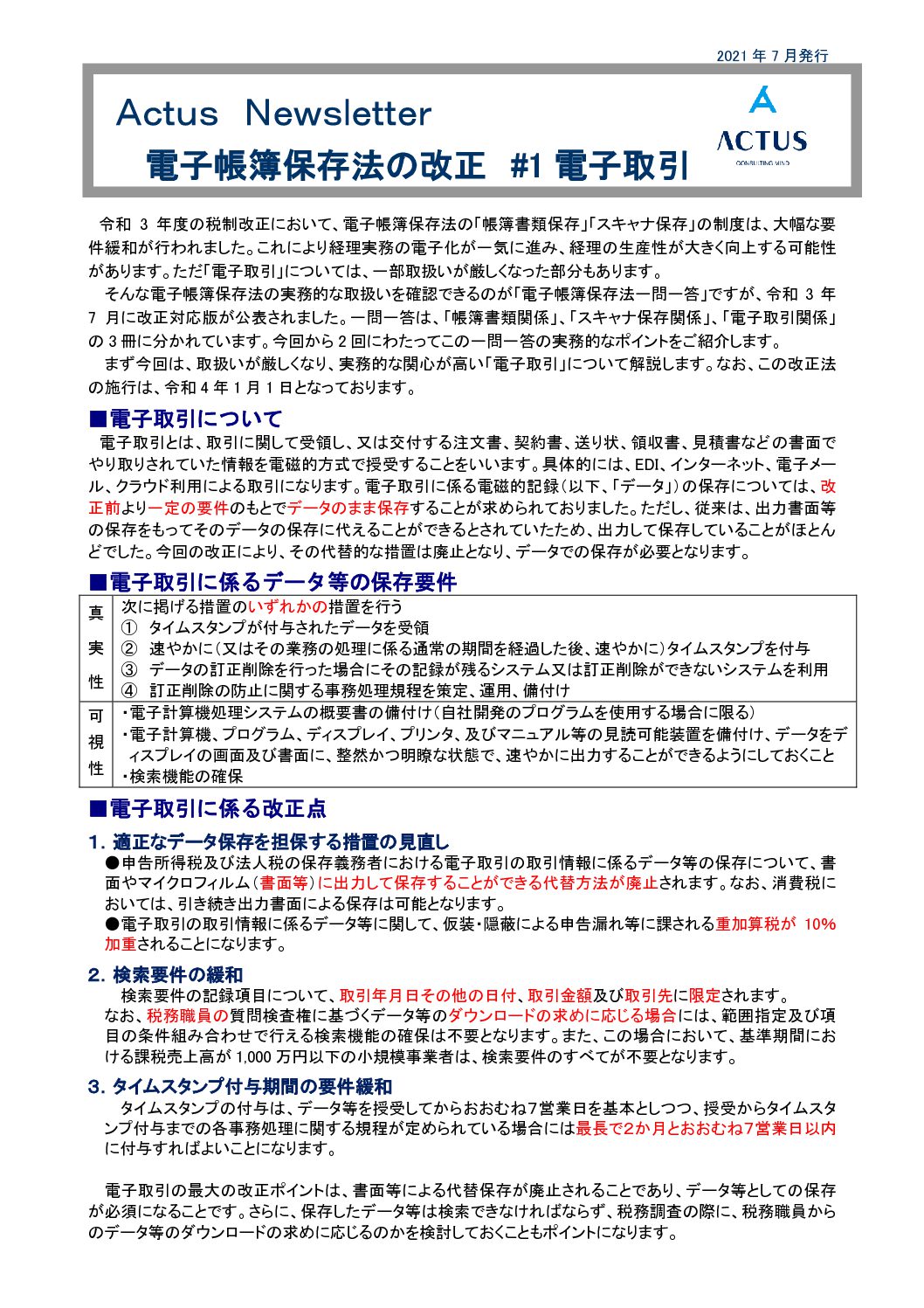

電子帳簿保存法の改正 #1 電子取引

-

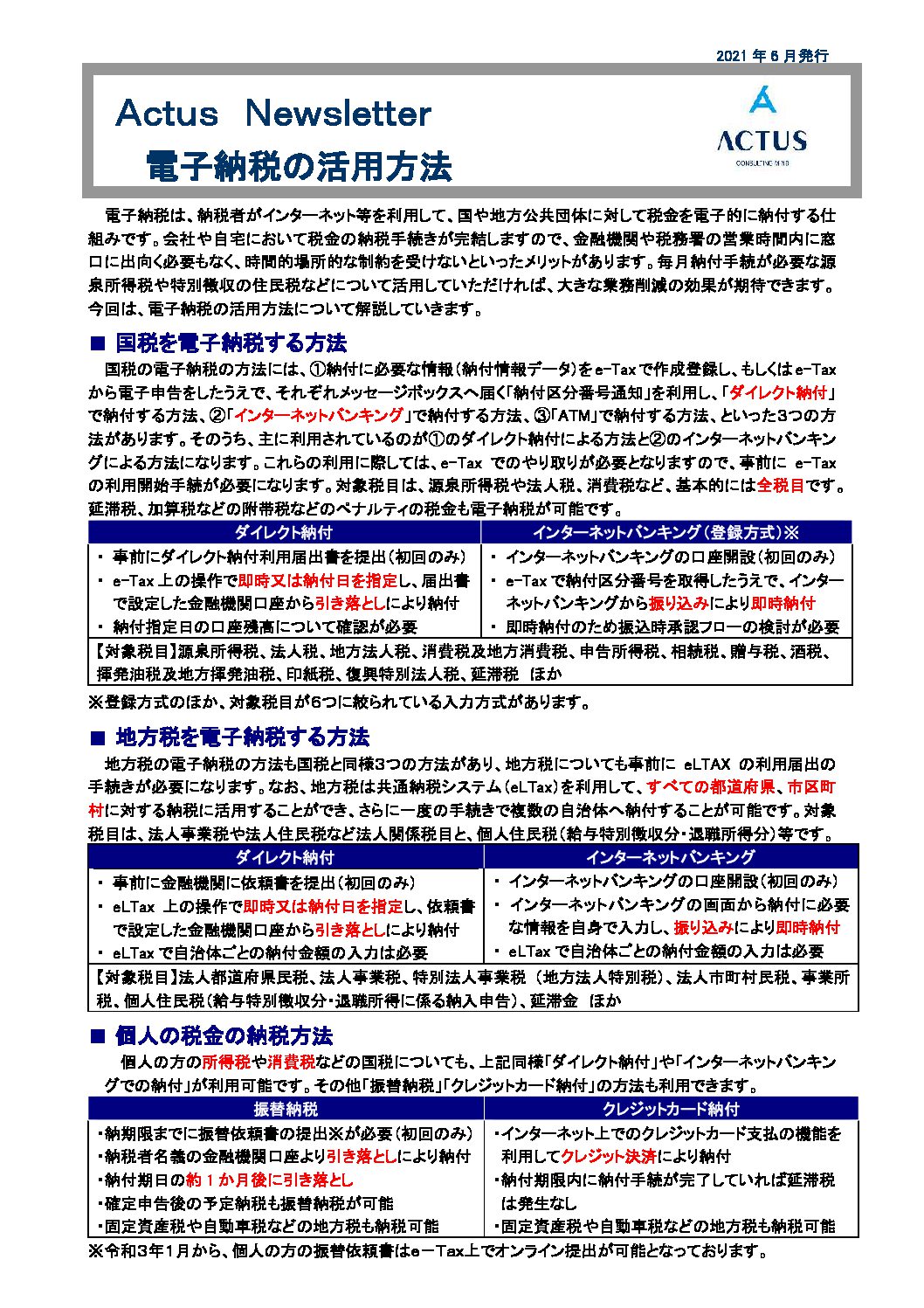

2021年6月28日

電子納税の活用方法

-

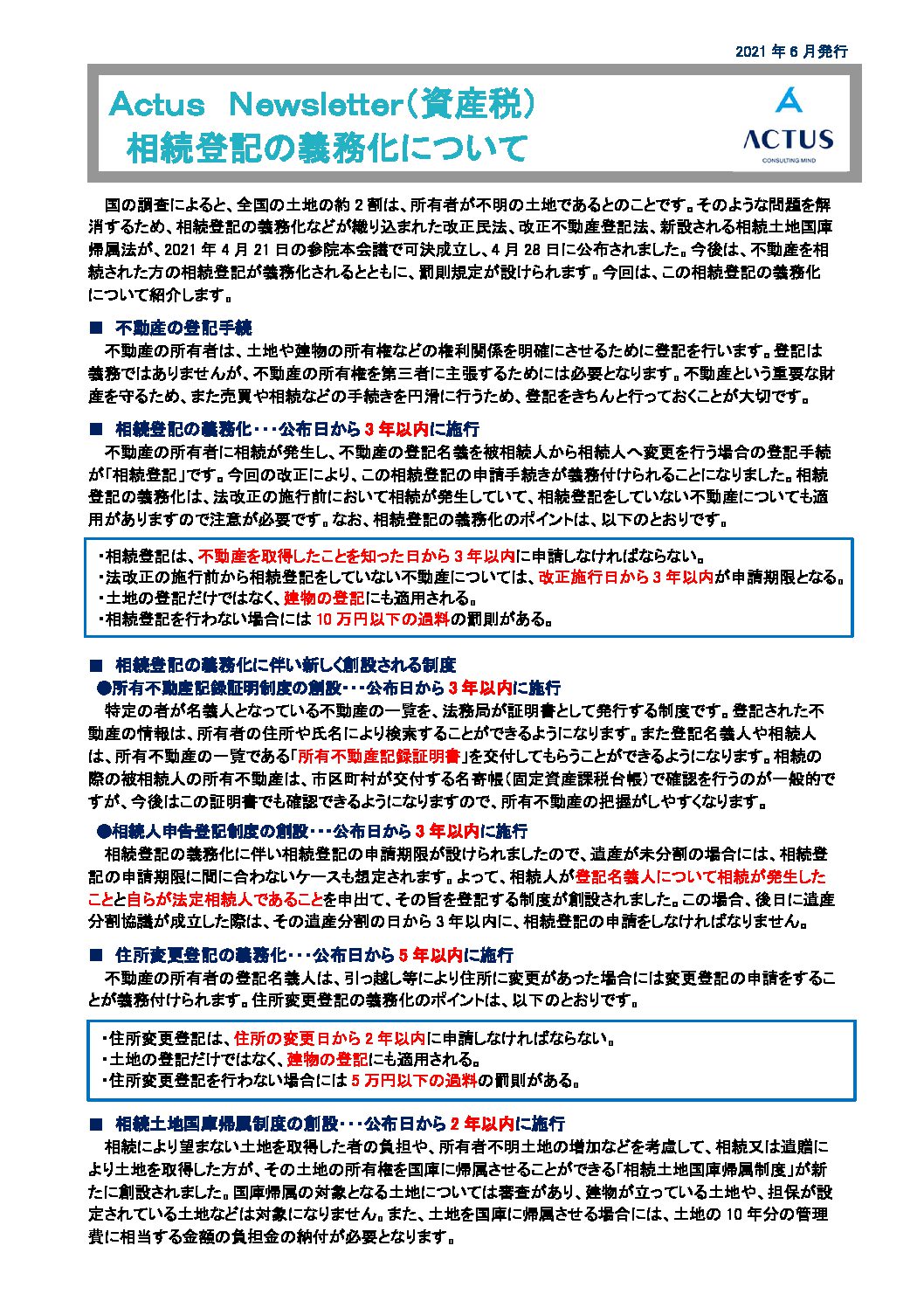

2021年6月25日

相続登記の義務化について

-

2021年5月25日

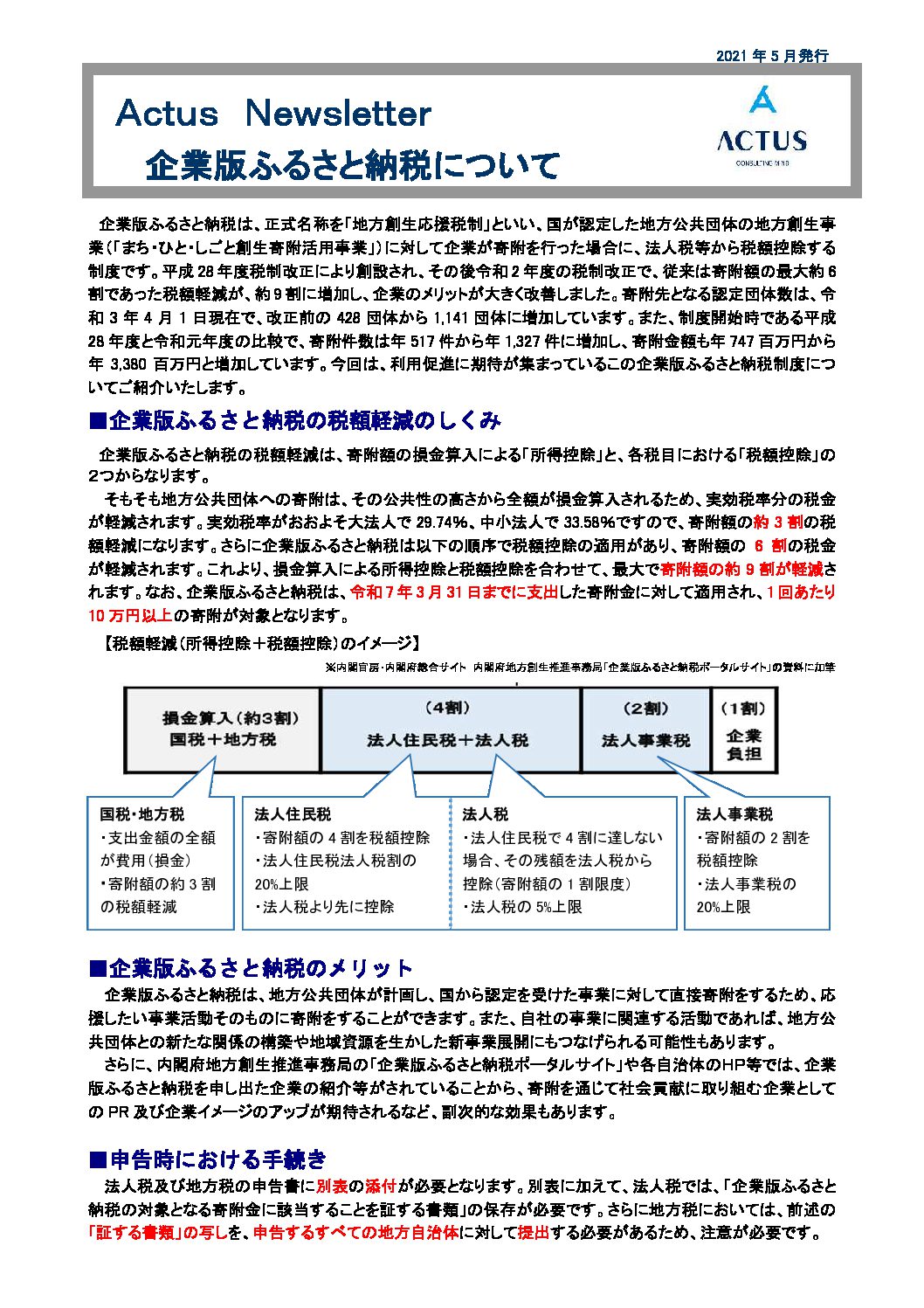

企業版ふるさと納税について

-

2021年5月24日

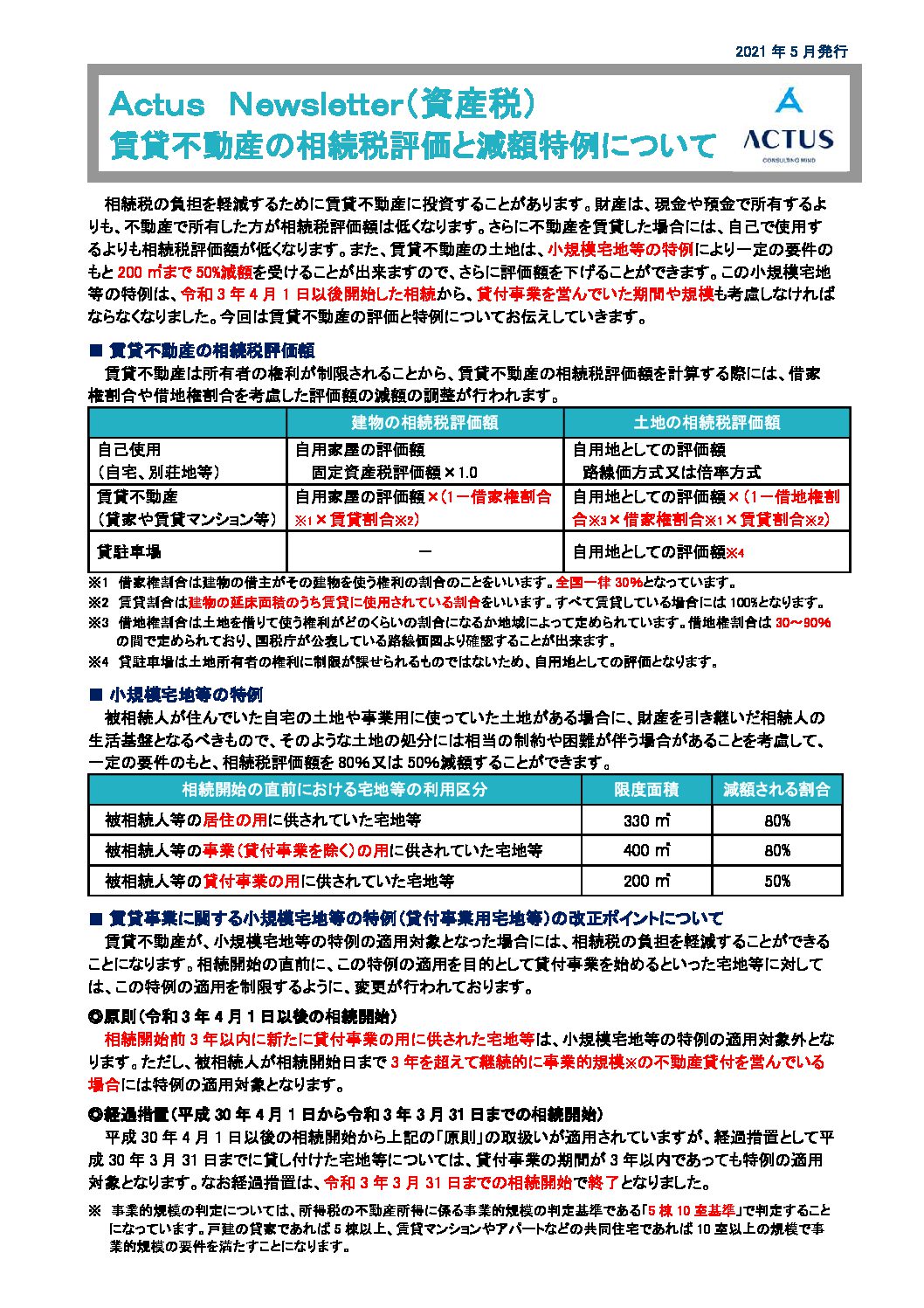

賃貸不動産の相続税評価と減額特例について

相続税の負担を軽減するために賃貸不動産に投資することがあります。財産は、現金や預金で所有するよりも、不動産で所有した方が相続税評価額は低くなります。さらに不動産を賃貸した場合には、自己で使用するよりも相続税評価額が低くなります。

また、賃貸不動産の土地は、小規模宅地等の特例により一定の要件のもと200 ㎡まで50%減額を受けることが出来ますので、さらに評価額を下げることができます。この小規模宅地等の特例は、令和3 年4 月1 日以後開始した相続から、貸付事業を営んでいた期間や規模も考慮しなければならなくなりました。今回は賃貸不動産の評価と特例についてお伝えしていきます。 -

2021年4月26日

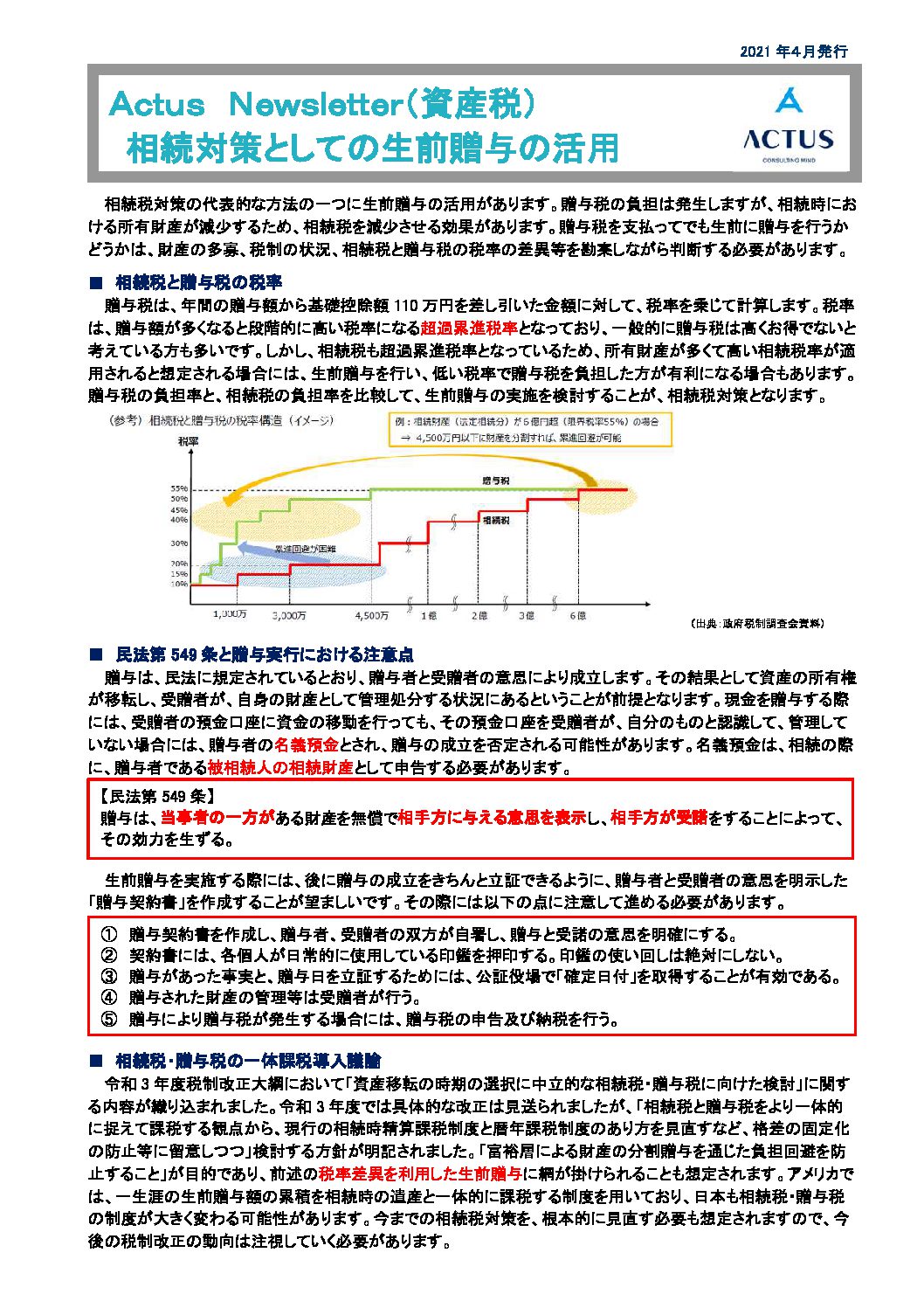

相続対策としての生前贈与の活用

-

2021年4月26日

決算後に気をつけたい税務上のポイント

-

2021年3月23日

令和3年度税制改正 一括贈与について

-

2021年3月23日

令和3年3月決算の税務申告のポイント

-

2021年2月25日

令和3年度 税制改正 住宅税制について

-

2021年2月25日

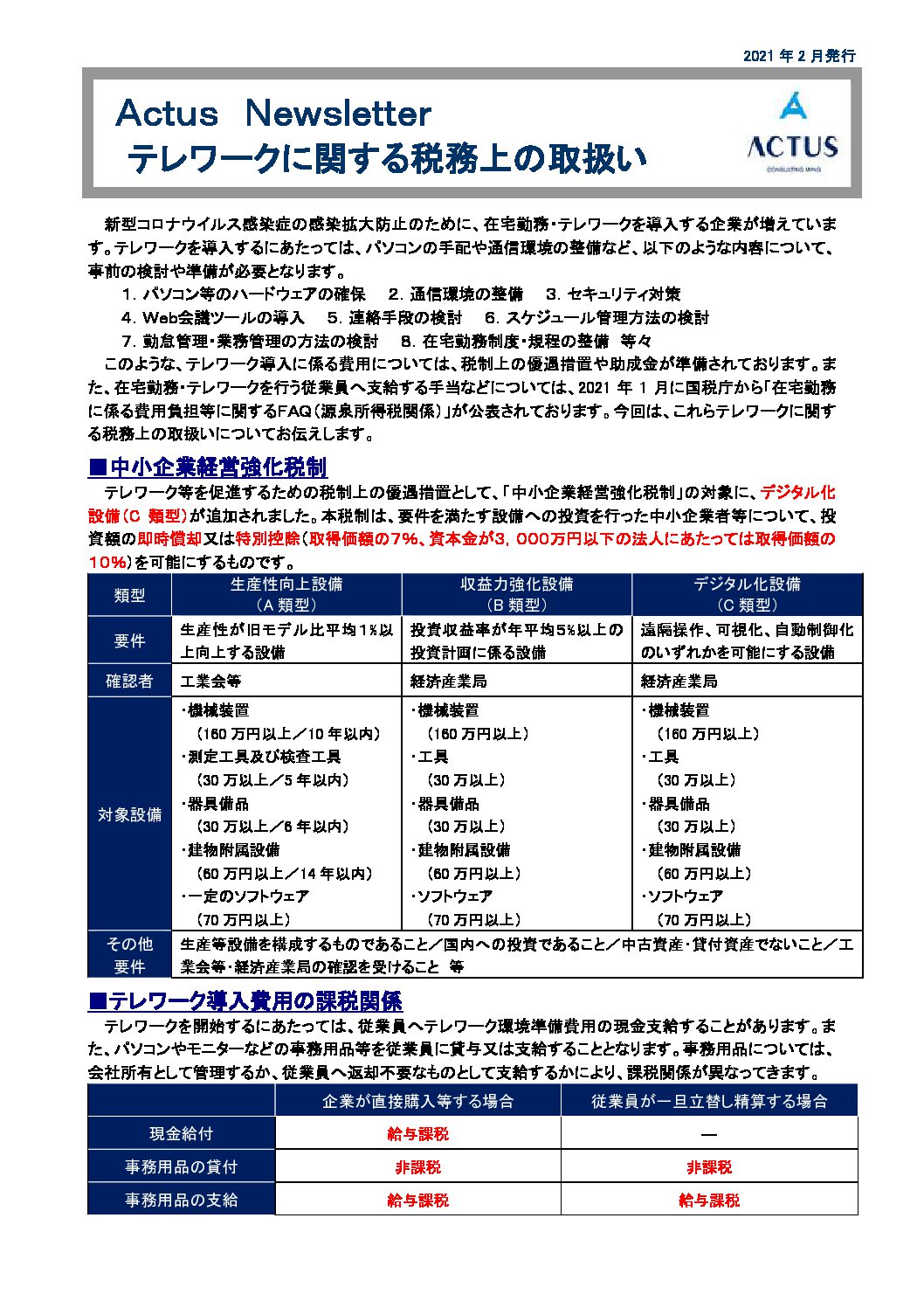

テレワークに関する税務上の取扱い

税務会計