-

2019年12月19日

令和 2 年度 税制改正(速報)

-

2019年11月28日

所得控除の活用による所得税の節税対策

-

2019年10月30日

年末調整の変更点とポイント

-

2019年9月25日

海外進出時の税務上のポイント

-

2019年8月22日

民法改正(相続編)の概要と施行時期

-

2019年7月23日

節税目的の定期保険等の通達改正について

-

2019年6月26日

消費税率引き上げ直前の確認事項

-

2019年5月28日

役員給与に関する税務のポイント

-

2019年4月15日

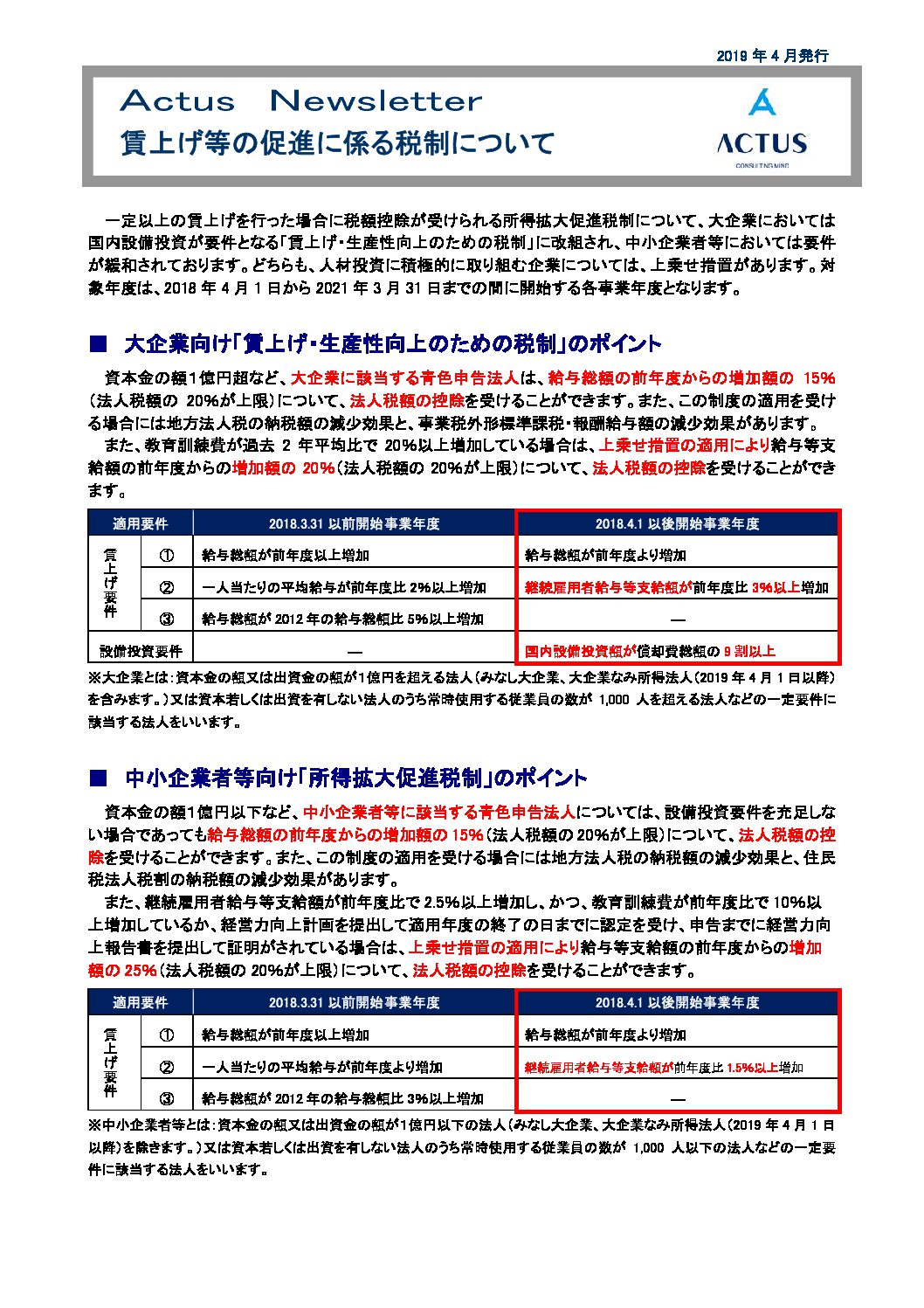

賃上げ等の促進に係る税制について

-

2019年3月27日

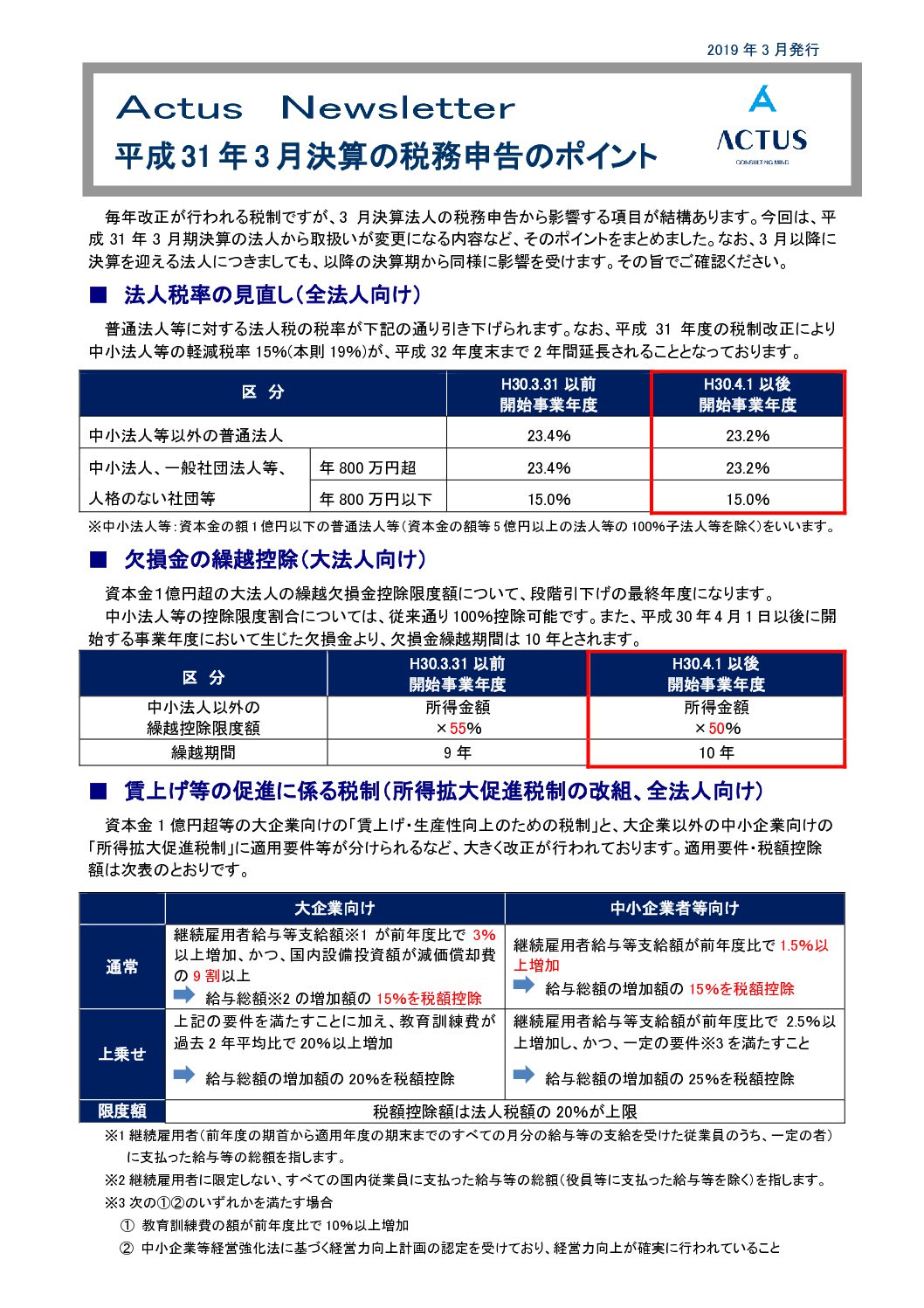

平成31(2019年)年3月決算の税務申告のポイント

法人実効税率の引き下げ

平成30年(2018年)4月以後開始事業年度から法人税の税率が23.2%(昨年度は23.4%)に引下げられます。東京の標準税率による資本金1億円超の外形標準課税適用法人の実効税率は29.74%となります。

繰越欠損金の控除限度額の引き下げ

資本金1億円超の大法人の欠損金の繰越控除限度割合が、65%から段階的に50%まで引き下げられてきていますが、平成31年(2019年)3月期については、前年の55%から50%となります。なお、中小法人等については従来通り100%控除できます。

繰越欠損金の控除期間の延長

平成30年(2018年)4月1日以後に開始事業年度に発生する欠損金額は、その繰越期間が10年に延長されました。これにより、帳簿書類の保存期間等についても10年に延長されました。

所得拡大促進税制の改組

平成30年税制改正にて所得拡大促進税制の改組と見直しが行われ、以下の資本金1億円超等の大企業向けの「賃上げ・生産性向上のための税制」と、中小企業向けの「賃上げの促進に係る税制」に適用要件等が分けられました。なお、それぞれともに教育訓練費が増加した場合等、一定の場合に上乗せ措置があります。

- 大企業向け「賃上げ・生産性向上のための税制」

(控除)給与等の対前事業年度増加額の15%を税額控除(法人税額の20%を限度)

(要件)継続雇用者給与等支給額が前事業年度比3%以上増加、かつ、国内設備投資額が減価償却費の90%以上 - 中小企業向け「賃上げ促進に係る税制」

(控除)給与等の対前事業年度増加額の15%を税額控除(法人税額の20%を限度)

(要件)継続雇用者給与等支給額が前事業年度比1.5%以上増加

租税特別措置法の適用要件の見直し

平成30年(2018年)4月1日以後開始事業年度について、中小企業者等以外の大企業は、次の適用要件のいずれにも該当しない場合は、租税特別措置法上の特例が受けられません。

(適用要件)次の(1)(2)のいずれにも該当しない(=いずれかが該当すれば、適用は受けられる)

(1)平均給与等支給額 > 比較平均給与等支給額

(2)国内設備投資額 > 減価償却費の総額×10%

※設立等事業年度や当期の所得金額が前期の所得金額以下となる事業年度は対象外となる

【適用が受けられなくなる措置法の特例】

(1)研究開発税制

(2)地域未来投資促進税制

(3)情報連携投資等の促進に係る税制(IoT投資税制)

- 大企業向け「賃上げ・生産性向上のための税制」

-

2019年2月7日

平成30年分の所得税確定申告についてのポイント

●確定申告書の提出が必要となる方

- 給与収入が2,000万円を超えている方

- 2カ所以上の会社から給与をもらっている方

- 副業などを行い給与や退職所得以外の所得の合計が20万円を超えている方

- 事業所得や不動産所得などがある個人事業者で納付税額のある方 など

●確定申告をすると有利になる方

- 医療費を多額に払った方

- ローンを組んでマイホームを購入した方

- 国や地方公共団体に寄付やふるさと納税をした方

- 年の中途で退職した後就職しなかった方

- 年末調整後に子供が生まれ再年調しなかった方

- 自然災害や火災で住宅に被害を受けた方 など

●平成30年分の確定申告期間・納期限・振替納税日

所得税の確定申告は、平成31年2月18日(月)から平成31年3月15日(金)までが受付期間となり、納期限は平成31年3月15日(金)になります。振替納税の手続きをされている場合は、平成31年4月22日(月)が振替日となります。●申告書作成時に注意すべき点

- 満期保険金の申告もれ:満期保険金を受領した場合、原則として一時所得に該当

- 国外所得の申告もれ:居住者は海外預金口座の利息など国外所得も申告対象

- 副収入の申告もれ:ネットオークションの収入やインターネットによるサイドビジネス等による所得も申告対象

- 仮想通貨売却益の申告もれ:仮想通貨等の値上り益は雑所得に該当(詳細は下記参照)

- 医療費控除の誤り:出産育児一時金、入院給付金などで補てん金額は医療費から差し引く

- 寡婦、寡夫控除の適用もれ:寡婦、寡夫該当者は一定の控除額あり

- 遺族年金の誤申告:死亡した人の勤務に基づいて支給されるものなどは非課税

- 振替納税の手続き失念:引越した場合、振替納税変更手続き必要

●e-Taxのシステムの活用

ー確定申告にあたっては、国税庁のe-Taxのシステムの活用が便利です。

ーマイナンバーカードをお持ちの方は、ICカードリーダライタがあれば電子申告が可能です。

ーマイナンバーカードがない場合も、今年からIDとパスワードを使った方式での電子申告も可能となりました。

ーIDとパスワードは、事前に税務署に行って、本人確認を行えば容易に取得できます。

ー電子申告をしない方も、e-Taxのシステムで申告書を作成し、紙に印刷して提出することができますので、申告書の作成が簡単です。◆「確定申告書作成コーナー」(国税庁)

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl●スマホによる確定申告

国税庁が用意する確定申告書等作成コーナーは、スマートフォンでも操作ができます。寄付金控除や医療費控除だけをやりたい場合など、サラリーマンの方の還付申告は、スマートフォンで時間や場所を気にせずに行うことができます。◆国税庁Webサイト

「スマホ×確定申告スマート申告始まります!」

http://www.nta.go.jp/information/release/kokuzeicho/2019/shinkoku/pdf/02.pdf「平成31年からe-Taxの利用手続きがより便利になります」

https://www.nta.go.jp/publication/pamph/pdf/kojin_e-tax_riyou2.pdf●クレジットカードによる納付

平成28年度申告分の所得税等からクレジットカード納付が可能になっております。決済手数料がかかりますが、24時間利用や分割払いにすることができ、カード会社によってはポイントなどの対象になる場合があります。◆クレジットカード納付手続きは「国税クレジットカードお支払サイト」から

https://kokuzei.noufu.jp/◆国税庁Webサイト(「クレジットカード納付手続」)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/nofu-shomei/nofu/credit_nofu/index.htm●その他の確定申告の注意点

確定申告書には、申告する本人のマイナンバーを記載するととともに、本人確認書類の提示又は写しの添付が必要になります。確定申告書に配偶者や扶養親族を記載する場合には、その方のマイナンバーの記載も必要になります。こちらの方々の本人確認書類は不要となります。

国税庁も、確定申告の注意点をまとめてくれていますので、そちらもご参照ください。◆「平成30年分の確定申告においてご留意いただきたい事項」(国税庁平成31年1月)

http://www.nta.go.jp/information/release/kokuzeicho/2019/shinkoku/index.htm

税務会計