-

2018年12月13日

労働者ごとの年次有給休暇管理簿作成義務について

働き方改革関連法が成立し、2019(平成31)年4月1日から年次有給休暇の取得義務化の制度がスタートします。この制度は、年次有給休暇が10日以上付与される労働者に年5日の取得をすべての会社に義務付けたものですが、新たにその実効性を高めるため、「年次有給休暇管理簿」を作成することが義務付けられました。保管義務期間は3年間となります。(労働基準法施行規則第24条の7)

具体的に記録しなければならない事項は、(1)時季(取得日)、(2)日数(付与日数)、(3)基準日(有給休暇の付与日)と定められておりますが、作成の目的を鑑みますと、さらに(4)基準日から1年以内の消化日数についても管理し、各社員の消化状況を把握することが望ましいでしょう。年次有給休暇管理簿はその記録すべき内容から、勤怠システムの年休管理機能を用いることで対応が可能となる場合があると考えられますので、普段、勤怠システムを活用されている場合は、年休管理機能の有無および管理できる項目の内容をご確認ください。また、労働者名簿や賃金台帳とあわせて調製することも可能ですので、記録すべき事項が複数のシステムにわたっていても問題ございません。

勤怠システムを活用されていない場合については、以下のリンク先を参考に年次有給休暇管理簿を作成頂く必要がありますが、今後、有給休暇の管理は煩雑化することが予想されますので、これを機に、勤怠システムの導入を検討されてはいかがでしょうか。

年次有給休暇管理簿フォーム

https://jsite.mhlw.go.jp/fukui-roudoukyoku/content/contents/000213660.xlsx -

2018年11月15日

平成30年以降の源泉徴収票記載様式変更について

税制改正により、2018(平成30)年分から、配偶者控除及び配偶者特別控除の取扱いが変更されましたが、これに伴い、源泉徴収票の記載方法も一部変更となっております。配偶者に関連する4つの記載欄について、記載方法の注意点を解説いたします。

A.配偶者控除の適用を受けた場合

B.配偶者特別控除の適用を受けた場合

C.扶養控除等申告書に源泉控除対象配偶者の記載がある方で年末調整の適用を受けない場合(中途退職の場合)【記載欄】

- (源泉)控除対象配偶者の有無等

「配偶者控除」の適用を受けた場合、及び年末調整の適用を受けなかった方で扶養控除等申告書に「源泉控除対象配偶者」の記載があった場合に該当する欄に丸印を記載します。従って、Bの場合は記載なし、AとCの場合に丸印を記載します。 - 配偶者(特別)控除対象配偶者

年末調整で適用を受けた「配偶者控除の額」または「配偶者特別控除の額」を記載します。従って、Cの場合は記載なし、AとBの場合に金額を記載します - (源泉・特別)控除対象配偶者

ABCいずれの場合も配偶者の名前、個人番号を記載します。 - 配偶者の合計所得

昨年までは、配偶者特別控除の適用があった場合のみ記載しましたが、ABC何れの場合も記載することになりました。ABは、配偶者控除等申告書に記載された配偶者の合計所得金額を記載し、Cは、扶養控除等申告書に記載された源泉控除対象配偶者の所得の見積額を記載します。

なお、本人の合計所得金額が1,000万円を超えているため、配偶者控除及び配偶者特別控除の適用を受けることができない方の配偶者が同一生計配偶者に該当し、障害者控除の適用を受けた場合は、1~4何れも記載しませんが、摘要欄にお名前と同一生計配偶者である旨を記載することになっています。

【参考】(国税庁)「平成30年分給与所得の源泉徴収票の記載のしかた」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/pdf/h30/23100051-03.pdf - (源泉)控除対象配偶者の有無等

-

2018年10月15日

36協定の新様式は2種類へ変更されます

第145回労働政策審議会労働条件分科会にて2019年4月以降使用する36協定の新様式が公開されました。今号では、装い新たになった36協定書の主な変更点についてお伝えします。

- 様式が2種類へと変更

これまでは特別条項を設けようが設けまいが、同じ様式での届出が可能でしたが、2019年以降は特別条項の有無によって使用する様式が異なります。厳密に言えば、特別条項を設ける場合、通常の時間外労働の限度時間に関する協定を1ページ目とし、2ページ目に特別条項の詳細を記載することとなりますので、2枚組となります。 - チェックボックスの新設

「時間外労働及び休日労働を合算した時間数は、1箇月について100時間未満でなければならず、かつ2箇月から6箇月までを平均して80時間を超過しないこと。」というチェックボックスが設けられました。 - 特別条項を設ける場合の様式(2ページ目)には、「限度時間を超えて労働させる場合における手続」、「限度時間を超えて労働させる労働者に対する健康及び福祉を確保するための措置」を個別に記載する欄が設けられました。

それぞれの変更点も大切ではありますが、特に上記(3)にある通り、特別条項を発動させるためには健康確保措置を取る必要があり、その具体例は様式の裏面に取組例が記載されております。社内での取り組みを早めに検討しておきましょう。

【厚生労働省】「働き方改革を推進するための関係法律の整備に関する法律」について

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000148322_00001.html - 様式が2種類へと変更

-

2018年9月13日

管理監督者の労働時間把握義務について

これまでも労働時間を適正に把握することは、通達によって義務付けられてきましたが、管理監督者や裁量労働制が適用される人などについては適用の対象外とされてきました。これは、働き方の態様や制度趣旨からも厳密な労働時間の把握は馴染まず、また割増賃金の支給にあまり影響がないことを主な理由としています。

しかし、管理監督者等であっても長時間労働による健康障害リスクは通常の労働者と変わらずあるため、今回の改正により、通達レベルから法律に格上げするとともに、管理監督者等についても、労働時間の状況を把握することが企業に義務付けられます(新労働安全衛生法第66条の8の3)。その上で、従来どおり、休憩時間を除いた1週間当たり40時間を超えて労働した時間数が月80時間(※)を超え、かつ疲労の蓄積が認められる方に対しては、医師による面接指導を行わなければならないことになります。管理監督者については、そもそも労働時間の適用から除外されているため、在社時間等を適正に把握し、その時間に基づいて該当の有無を判断することになってくるものと考えられます。

以上のとおり、今後は、労働基準監督署もより一層厳格な調査を行ってくることが推察されますので、労働時間の適正な管理を徹底していくことはもちろんのこと、医師による面接指導についても随時確認していきましょう。

(※)省令改正により現行の月100時間から月80時間へ引き下げ予定

-

2018年8月15日

2018年度の最低賃金引き上げについて

2018(平成30)年度の最低賃金引き上げ額の目安が公表され、全国平均では26円、都道府県別でも23円から27円の過去最大の上げ幅となりました。

都道府県別の目安額は以下のとおりです。

Aランク 27円

東京、神奈川、大阪、埼玉、愛知、千葉Bランク 26円

京都、兵庫、静岡、三重、広島、滋賀、栃木、茨城、富山、長野、山梨Cランク 25円

北海道、岐阜、福岡、奈良、群馬、石川、岡山、福井、新潟、和歌山、山口、宮城、香川、徳島Dランク 23円

福島、島根、山形、愛媛、青森、岩手、秋田、鳥取、高知、佐賀、長崎、 熊本、大分、鹿児島、宮崎、沖縄引き上げは各都道府県労働局の審議・決定後、10月より順次適用となる見込ですが、本年については上記目安額よりも最低賃金額を引き上げる動きが相次いでいますので、今後もその動向が注目されます。

最低賃金はパート、アルバイトなどの名称や雇用形態にかかわらず、原則としてすべての労働者に適用され、最低賃金額以上の賃金を支払わない場合には罰金が科されますので、人事担当者は事前に確認をしておきましょう。

-

2018年7月20日

有給休暇取得義務化にむけた準備について

2019年平成31年4月から、一定日数の年次有給休暇の確実な取得の為、使用者は、10日以上の年次有給休暇が付与される労働者に対し、5日について、毎年時季を指定して与えなければならないこととなります。ただし、労働者の時季指定や計画的付与により取得された年次有給休暇の日数分については時季の指定は要しません。今後は少なくとも5日以上の有給休暇を取得できる仕組みが必要です。平成31年4月の施行までに準備を進めましょう。

準備の手順

- 実態の把握

まずは、有給休暇の利用実態を把握し、年間5日の取得ができていない従業員がどの程度いるかを把握しましょう。有給休暇の利用実態は、業態や勤務形態によっても異なります。例えば、シフト勤務者の場合、有給休暇の使用率が低い傾向にあります。 - 有給取得を推進するための施策

現状把握をし、有給休暇を概ね5日使用できている場合は、当年度の使用日数を定期的に確認し、年度内の取得を指導する仕組みができれば問題無いでしょう。従業員への周知と同時に、ご利用の勤怠システムから、5日取得できていない社員のリストを上長に通知する等、確認漏れを防ぐ仕組みを検討しましょう。一方で、有給休暇の取得実績が少ない場合、平成31年4月の施行までに有給休暇を取得できる仕組みづくりが早急に必要です。業務改善、人員の補充等により、従業員自身が時季を指定して有給休暇を取得できる環境を用意することは勿論ですが、有給休暇使用率を増やす施策として、以下2つの制度導入が効果的です。何れも制度の導入には、就業規則による明文化と労使協定の締結が必要になります。

年次有給休暇の計画的付与制度

労使協定締結を前提に、年次有給休暇のうち、5日を除いた残りの日数を超える分について、計画的に休暇取得日を割り振ることができる制度です。例えば、年次有給休暇の付与日数が20日の従業員に対しては、15日までを計画的付与の対象とすることができます。方法は大きく3つあります。

- 企業もしくは事業場全体の休業による一斉付与方法

- 班・グループ別の交替制付与方法

- 年次有給休暇付与計画表による個人別付与方法

導入例としては、夏季、年末年始に計画的に付与する、閑散期に計画的付与日を設けて交替で付与する、アニバーサリー休暇として誕生日を指定する等があります。

【厚生労働省】

https://www.mhlw.go.jp/new-info/kobetu/roudou/gyousei/kinrou/dl/101216_01e.pdf年次有給休暇の計画的付与制度

労使協定締結を前提に、年に5日を限度として時間単位で年次有給休暇を使用できる制度です。管理が煩雑になるデメリットもありますが、有給休暇を取得しやすくなります。

【厚生労働省】

https://www.mhlw.go.jp/topics/2008/12/dl/tp1216-1l-04.pdf - 実態の把握

-

2018年7月13日

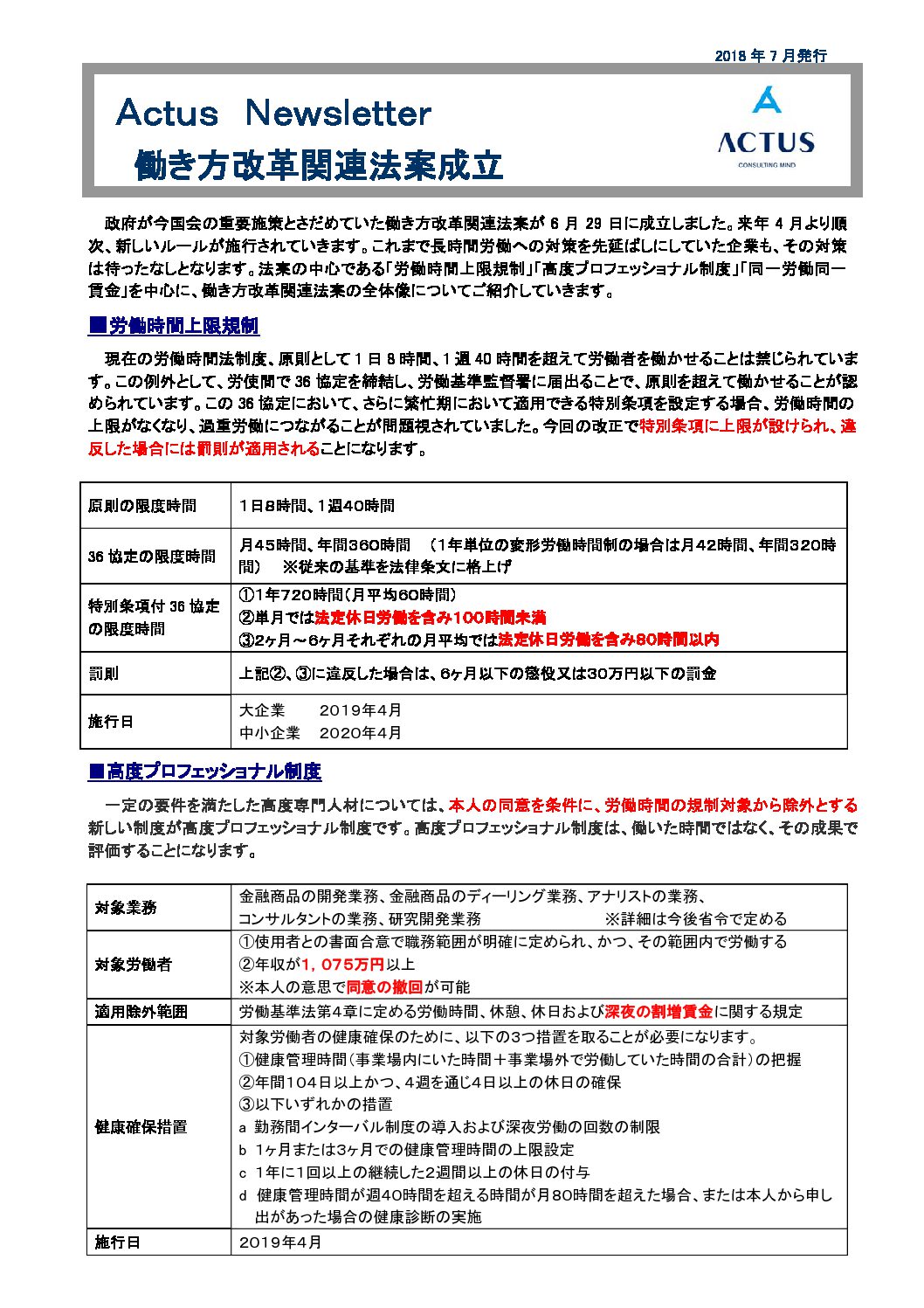

【特別号】働き方改革関連法案成立

-

2018年6月21日

随時改定(月額変更)の年間平均の取扱いについて

2011(平成23)年に定時決定(算定基礎届)の年間平均の保険者算定が開始されましたが、今回の随時改定(月額変更)への適用についても大枠は同様の考え方となります。

(参照)【法報タイムズ第450号】年間平均の報酬額を利用した算定基礎届

http://www.romu.jp/cms_magazine/2014/06/450.htmlこの年間平均の保険者算定の取扱はこれまでは定時決定のみの適用に留まっておりましたが、2018(平成30)年10月以降は随時改定に対しても利用可能となります。対象となるケースは、例年の昇給の時期が毎年繁忙期にあたり、他の期間と比べて残業手当が多く支給されることにより該当することを想定しておりますので、単なる通勤手当の変更などによる随時改定は対象外となります。具体的には、通常の3か月平均の標準報酬月額と、12か月平均の標準報酬月額に2等級以上の差があり、年間平均の方が低かった場合で、現在の標準報酬月額との差に1等級以上の差がある場合に、年間平均の標準報酬月額を適用することが可能となります。

また、定時決定の年間平均を利用する際と同様に、被保険者の同意が必要とされておりますので、該当者に対しては事前に案内をした上で同意を取り付けるようにしましょう。

制度開始まであと4か月と迫っている中、取扱に関するQ&Aも公開されております。いま一度確認しておきましょう。

【厚生労働省】法令等データベースサービス

http://wwwhourei.mhlw.go.jp/cgi-bin/t_docframe.cgi?MODE=tsuchi&DMODE=CONTENTS&SMODE=NORMAL&KEYWORD=&EFSNO=18636 -

2018年5月22日

国会審議中の働き方改革関連法案について

働き方改革関連法案が4月6日に閣議決定され、国会に提出されました。

http://www.mhlw.go.jp/topics/bukyoku/soumu/houritu/dl/196-31.pdf

現在審議中ではありますが、法律案の概要は以下のとおりです。

- 労働基準法、労働安全衛生法等の一部改正

- 時間外労働の上限規制の導入(年720時間、月100時間未満など)

- 年次有給休暇の取得義務化(5日間)

- フレックスタイム制における清算期間の上限拡大(1ヵ月→3ヵ月)

- 高度プロフェッショナル制度の創設

- 月60時間超の時間外労働に係る割増率の中小企業への猶予措置廃

- 勤務間インターバル制度の普及促進等(努力義務化)

- 産業医・産業保健機能の強化

【施行期日】2019(平成31)年4月1日(中小企業は2020(平成32)年4月1日)

※(5)は2023(平成35)年4月1日- パートタイム労働法、労働契約法、労働者派遣法の一部改正

- 不合理な待遇差を解消するための法整備(同一労働同一賃金

- 労働者に対する待遇に関する説明義務の強化

【施行期日】2020(平成32)年4月1日(中小企業は2021(平成33)年4月1日)

繰り返し審議されてきた本法案も、今国会での成立が見込まれています。上記のとおり、改正範囲は多岐にわたり、その多くは一朝一夜で対応できるものではございませんので、まずは自社の現状を確認しておきましょう。また、同一労働同一賃金に大きく関わってくる最高裁による上告審(長澤運輸事件、ハマキョウレックス事件)も6月1日に判決が言い渡される予定となっていますので、あわせてその動向にも注目しておきたいところです。

- 労働基準法、労働安全衛生法等の一部改正

-

2018年4月13日

【雇用保険】マイナンバー記載のない書類の取扱い

厚生労働省より、2018(平成30)年5月以降マイナンバーが必要な届出等にマイナンバーの記載がない場合は再提出のため返戻する旨のリーフレットが公表されました。これまではマイナンバーを記載せずに提出した場合でも、届出が受理されていたため、特に問題なく処理が進められてきましたが、2018(平成30)年5月以降、以下の届出にマイナンバーの記載がない場合は、ハローワークから返戻され、再提出を求められます。この機会に社員からのマイナンバーの回収を徹底するとともに、社内におけるマイナンバーの取扱いが適正であるかを確認しておくとよいでしょう。

<マイナンバーが必要な届出>

- 雇用保険被保険者資格取得届

- 雇用保険被保険者資格喪失届

- 高年齢者雇用継続給付支給申請

- 育児休業給付支給申請

- 介護休業給付支給申請

※詳細は、以下よりご確認ください。

【厚生労働省】雇用保険手続の際には必ずマイナンバーの届出をお願いします

http://www.mhlw.go.jp/file/06-Seisakujouhou-11600000-Shokugyouanteikyoku/20180309hoken_8.pdf

人事労務