-

2018年12月27日

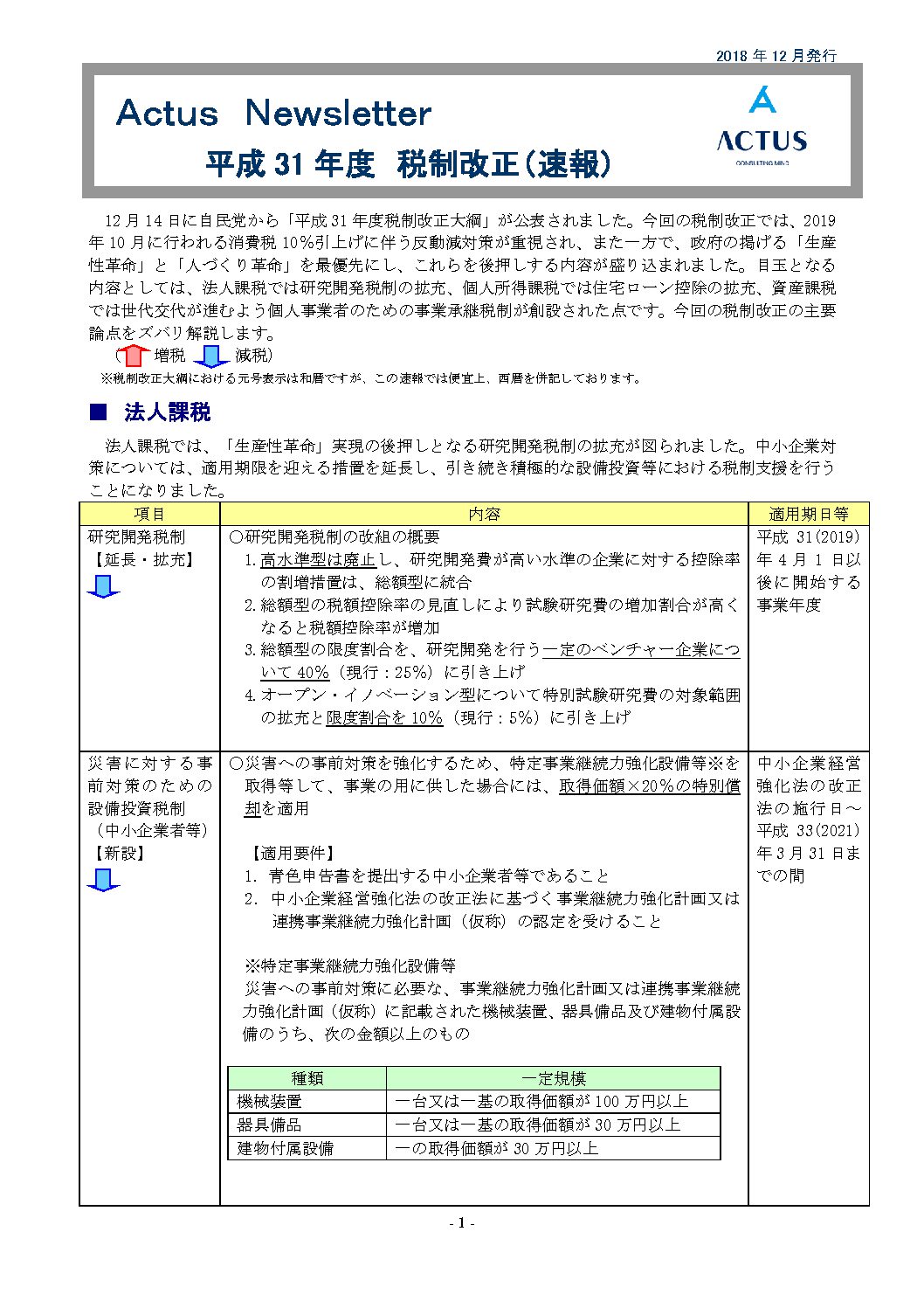

平成31年度税制改正( 速報 )

-

2018年11月26日

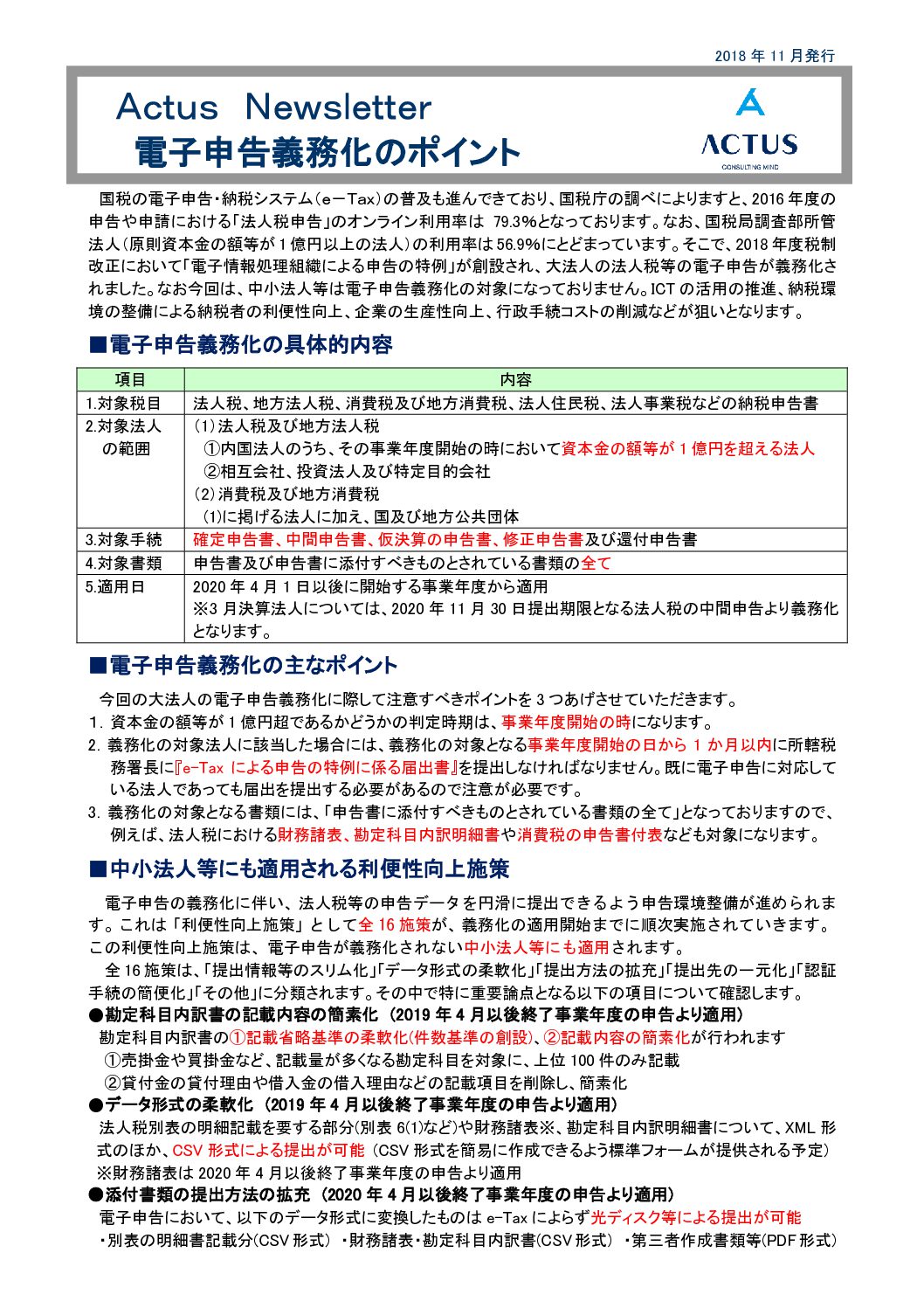

電子申告義務化のポイント

-

2018年10月25日

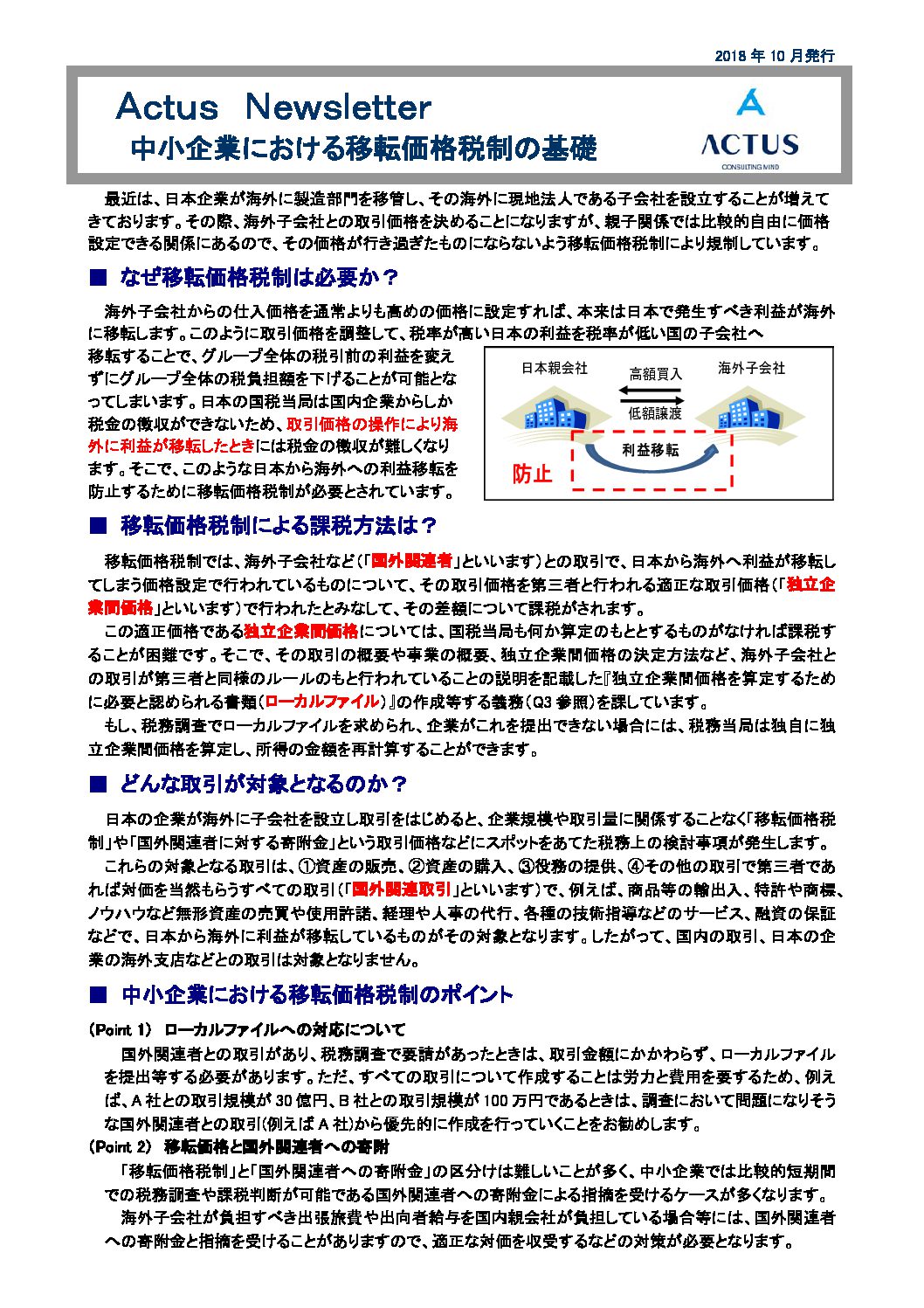

中小企業における移転価格税制の基礎

海外子会社との取引が行われる場合、親子間での取引価格の設定は比較的自由に設定できることから、調整することで本来は日本で課税されるべき利益を海外へ移転されることもできてしまいます。そこで今回は、このような取引について規制をしている移転価格税制の概要をお伝えする「中小企業における移転価格税制の基礎」をまとめました。

アクタスでは、お客様の現在の海外子会社等との取引内容で税務上の問題があるかどうかを診断する「移転価格リスクの簡易診断業務」をはじめ、移転価格に関するサービスを提供しておりますのであわせてご確認ください。

-

2018年9月27日

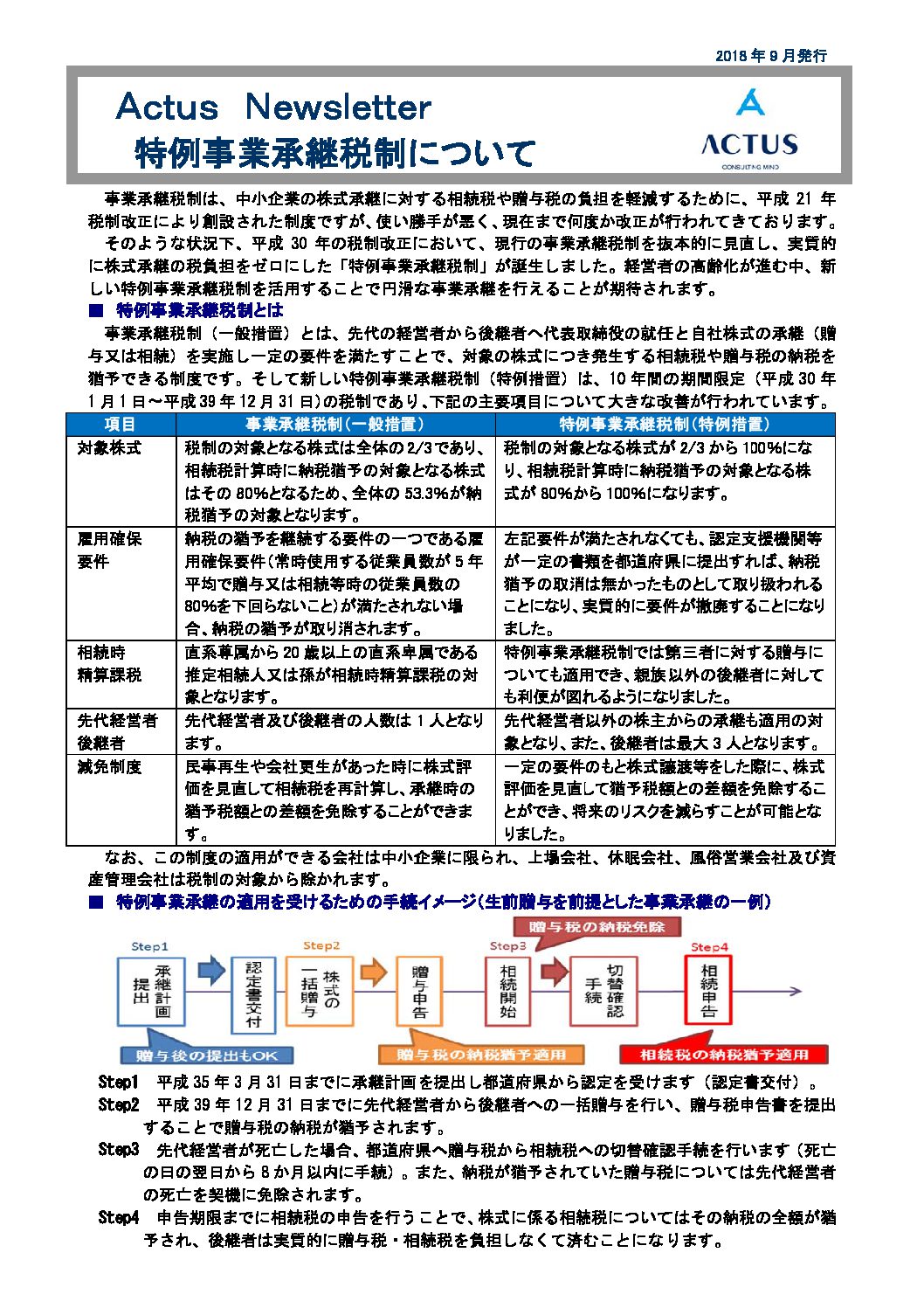

特例事業承継税制について

-

2018年8月28日

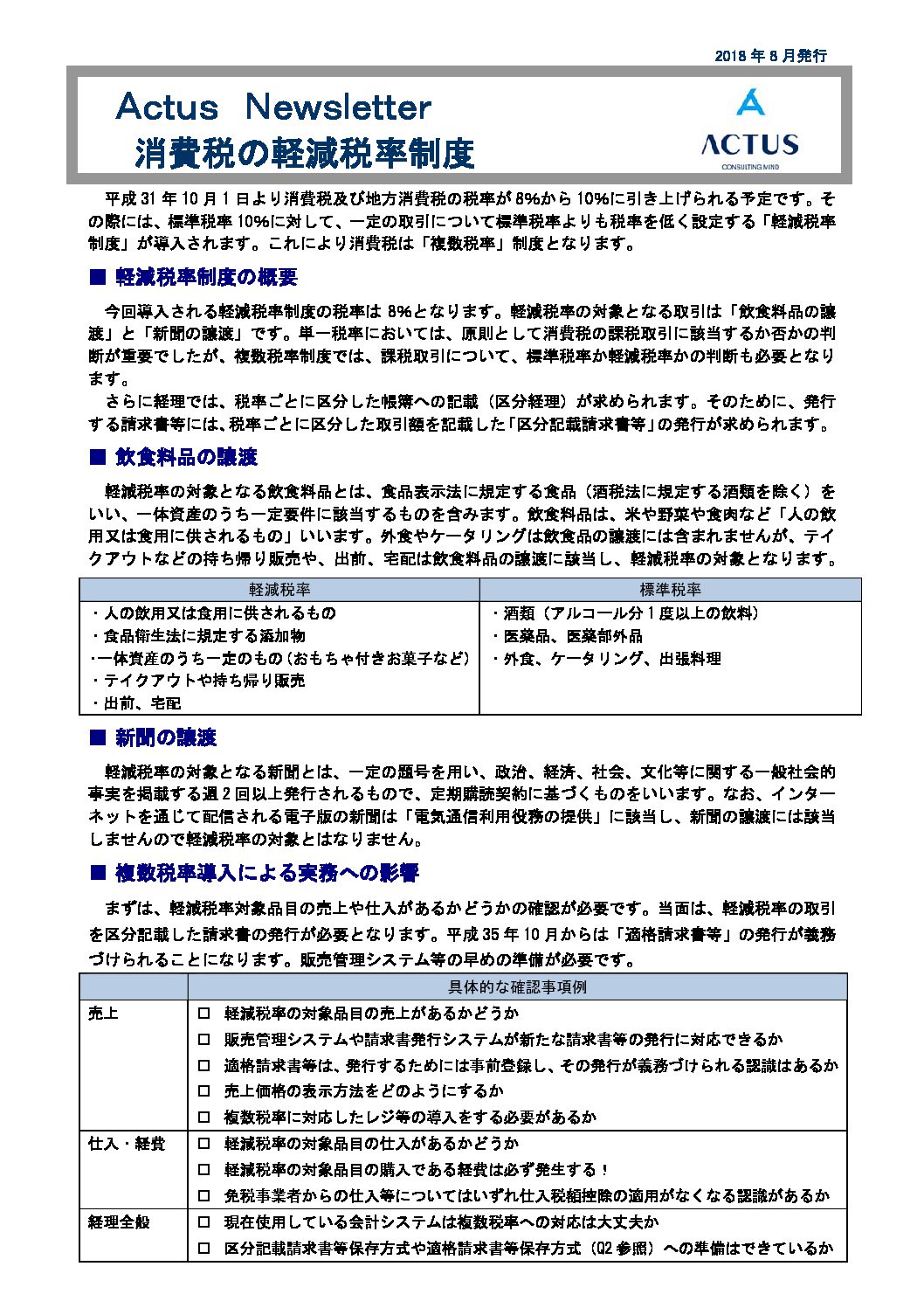

消費税の軽減税率制度

-

2018年7月30日

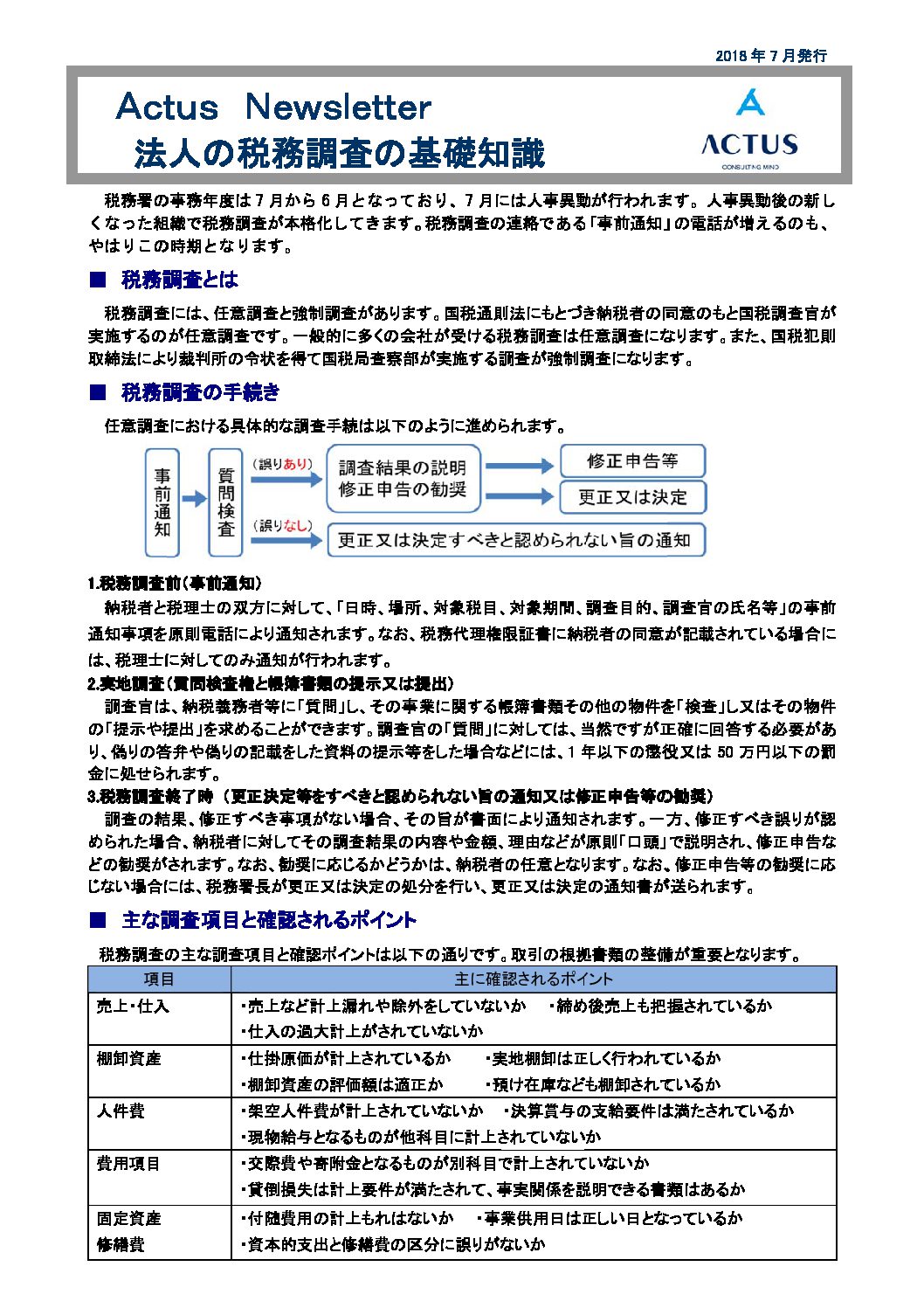

法人の税務調査の基礎知識

-

2018年6月26日

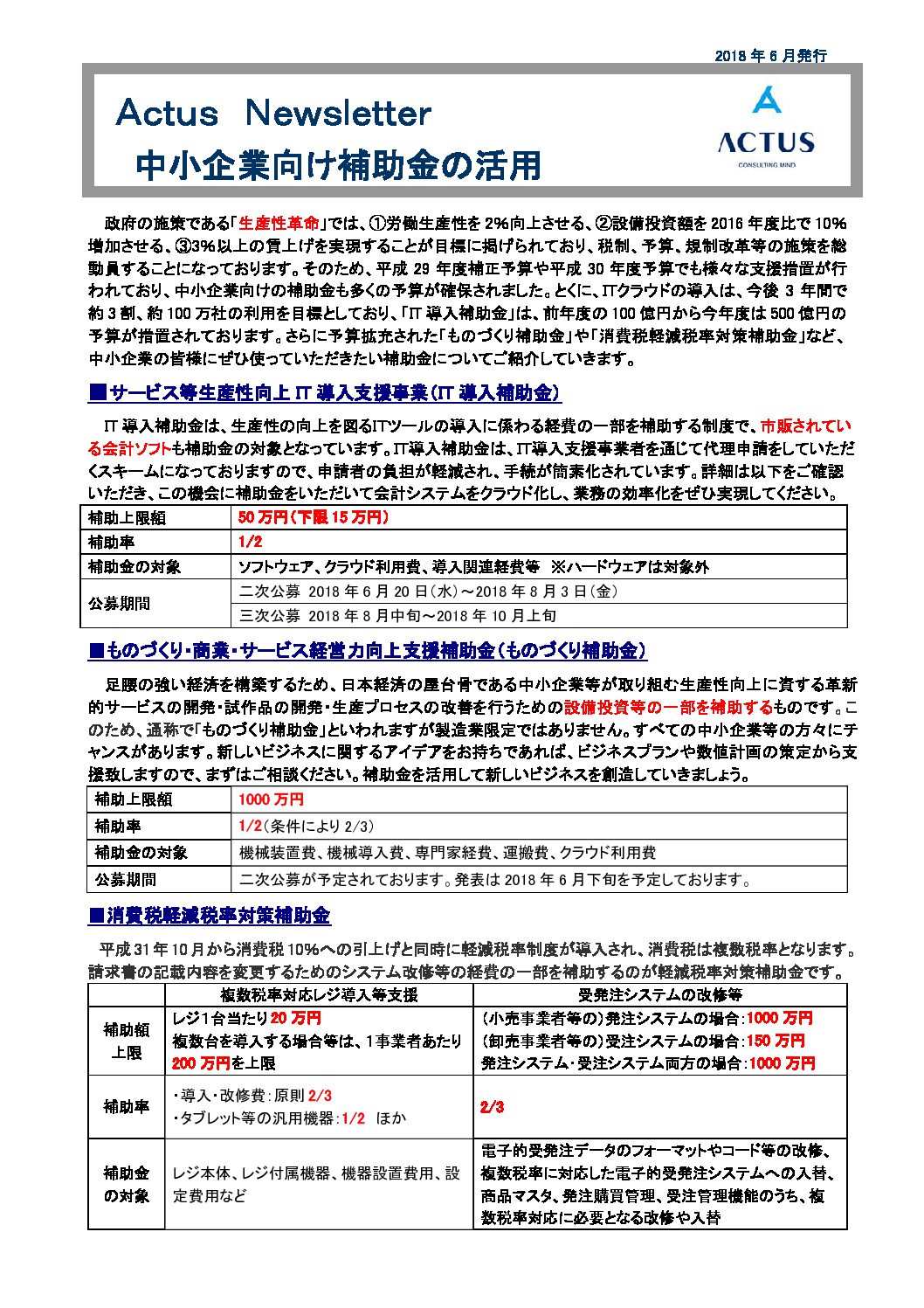

中小企業向け補助金の活用

-

2018年5月22日

出向者給与に係わる税務上の取扱い

-

2018年4月23日

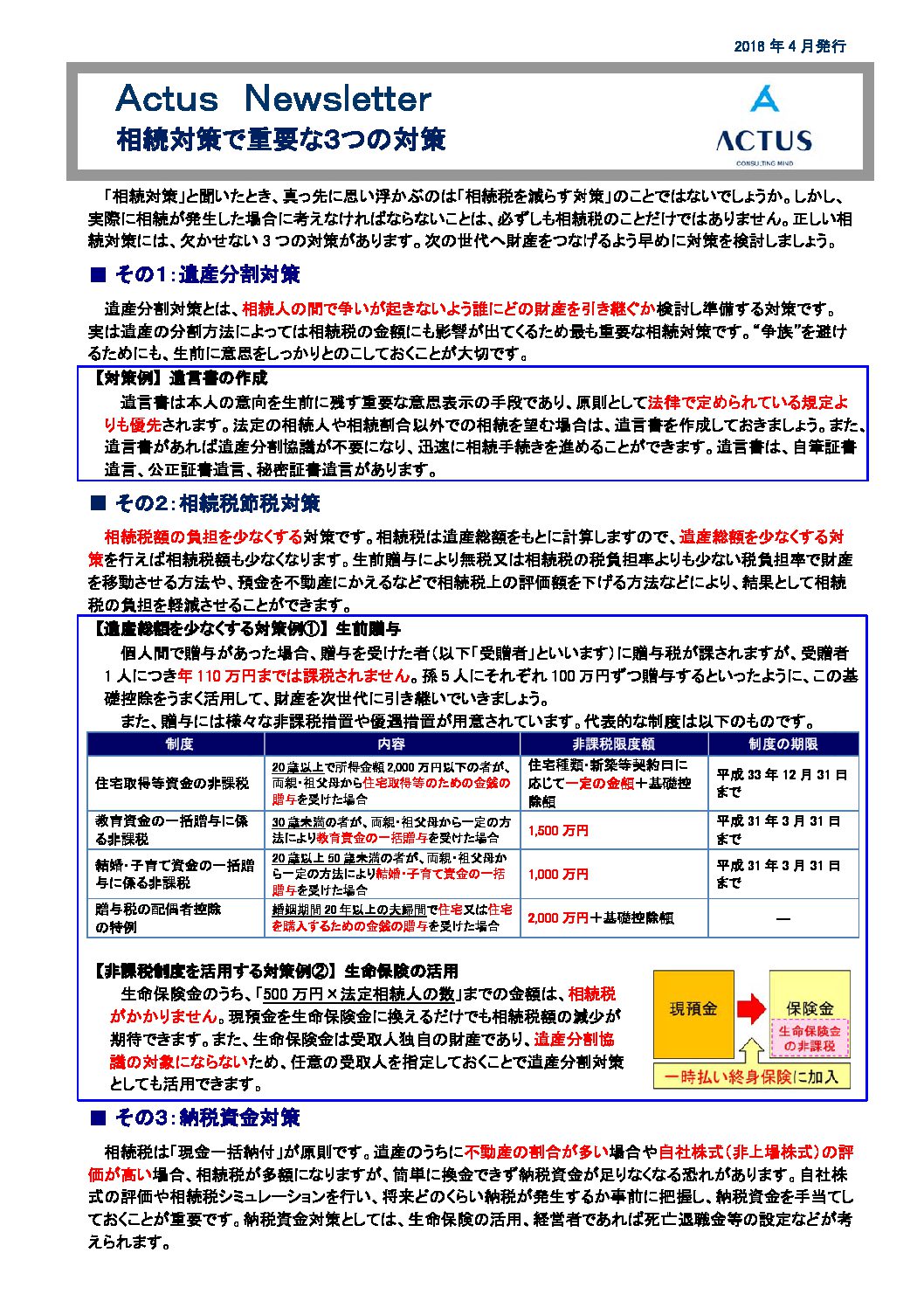

相続対策で重要な3つの対策

2015(平成27)年1月1日以降発生した相続より、相続税の基礎控除額が減額されたことをご承知の方も多いと思います。この減額により、都心に不動産をお持ちの方など、これまでよりも多くの方が相続税の申告が必要になると言われ、このような方は、早めに「相続対策」をしたほうが良いと見聞きした方もいらっしゃるでしょう。

「相続対策」と聞いたとき、真っ先に浮かぶのは「”相続税”を減らすこと」ではないでしょうか。しかし、実際に相続が発生した場合に問題となるのは、必ずしも相続税だけではありません。正しい相続対策には、欠かせない3つの大原則があります。

今回は、3つの相続対策のポイントをまとめたニュースレターを発行いたしましたので、ぜひご活用ください。

-

2018年3月28日

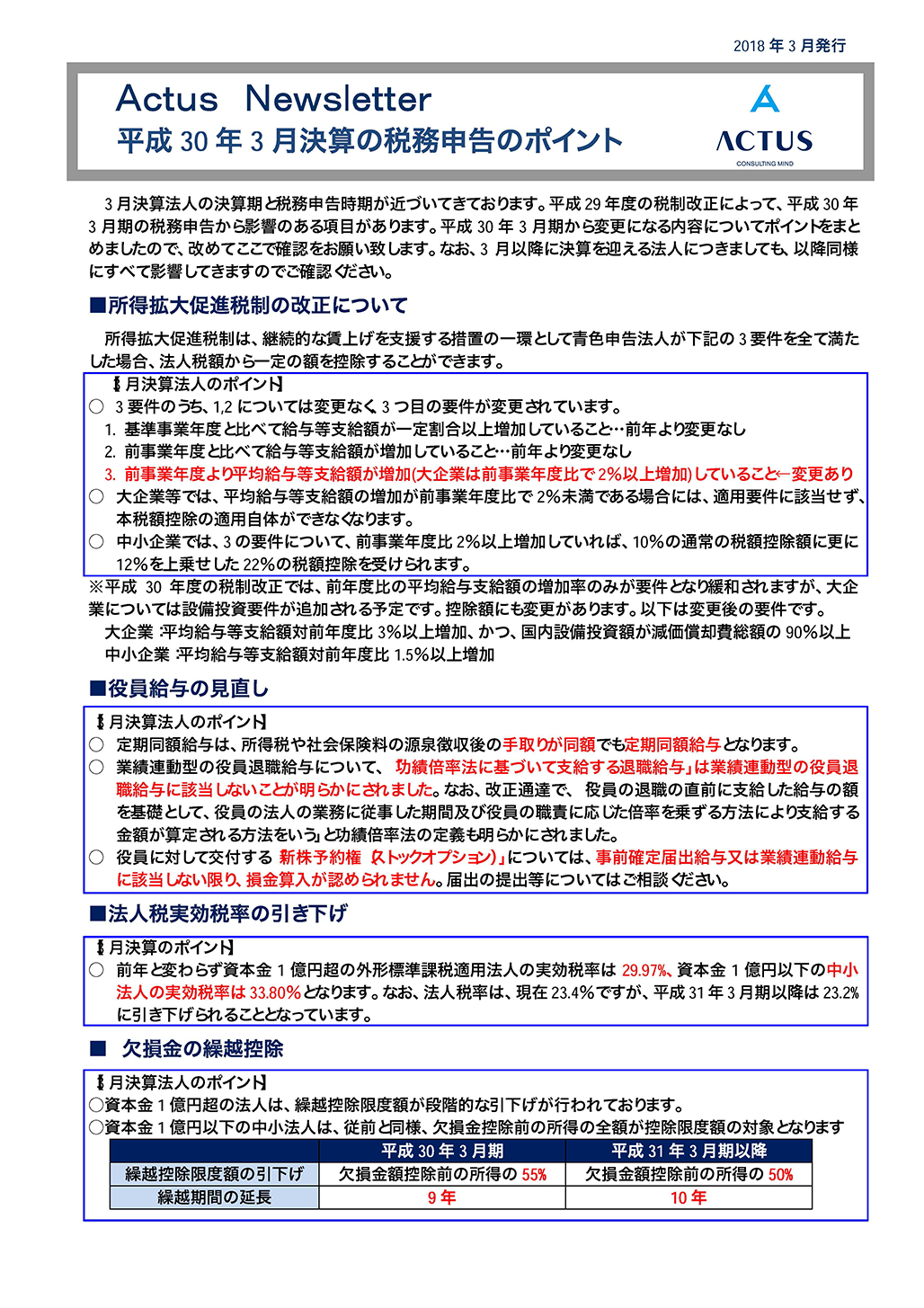

平成30年3月決算の税務申告のポイント

2018(平成30年)度の税制改正項目を中心に、制度の概要などを簡単にまとめましたので、お早めにご確認ください。

法人実効税率の引き下げ

本年は前期同様、法人税率は23.4%となっております。資本金1億円超の外形標準課税適用法人の実効税率は29.97%、資本金1億円以下の中小法人の実効税率は33.80%となります。

※2019(平成31)年3月期以降23.2%に引き下げられることになっています。繰越欠損金の控除限度額の引き下げ

資本金1億円超の大法人の欠損金の繰越控除限度割合が、2018(平成30)年3月期については、前年の60%から55%となります。なお、中小法人等については従来通り100%控除できます。

所得拡大促進税制の見直し

大企業は平均給与支給額が前年対比で2%以上UPしないと適用が受けられなくなりましたが、中小企業者等は前年度を超えていれば適用され、2%以上UPすると税額控除を上乗せで受けられるなど、賃上げを行う企業に対して更なる優遇を行う改正が行われております。

今年の決算の適用要件は、次の3つの要件となります。

- 給与等支給額が基準年度と比べて大企業は5%以上、中小企業者等は3%以上増加していること

- 給与等支給額が前年度の給与等支給額以上であること

- 平均給与等支給額が前年度の平均給与等支給額を超えること(※)

なお、要件「3.」の平均給与等支給額の「前年度」に対する賃上げ率が2%以上の場合には、前年度の給与等支給額からの増加分に対しては、大企業は12%の税額控除(2%上乗せ)、中小企業者等については22%の税額控除(12%の上乗せ)が適用されます。

中小企業経営強化税制の創設

2017(平成29)年4月1日から2019(平成31)年3月31日までの間に、青色申告書を提出する中小企業者等が、中小企業等経営強化法の認定を受けた「経営力向上計画」に基づき、一定の機械装置や工具器具備品、ソフトウェアなど適用対象設備を新規に取得等し、製造業や卸売業など指定事業の用に供した場合に、即時償却又は7%の税額控除(資本金3,000万円以下の法人は10%)を受けることができる税制優遇措置です。なお、中小企業の設備投資に対する主な優遇税制としては、その他に以下2つがあります。

- 中小企業投資促進税制

青色申告書を提出している中小企業者等が、特定の機械装置などを取得又は製作して、製造業や卸売業などの指定事業の用に供した場合に、30%の特別償却又は7%の税額控除を受けることができる税制優遇措置です。改正により、器具及び備品が除かれています。 - 商業・サービス業・農林水産業活性化税制

商業やサービス業等を営み、青色申告書を提出する中小企業者等が、2019(平成31)年3月31日までに認定経営革新等支援機関等から経営の改善に資する資産として書類に記載された器具及び備品や建物附属設備を取得等した場合に、その取得価額の30%特別償却又は7%の税額控除を受けることができる税制優遇措置です。

研究開発税制の見直し

研究開発税制は、試験研究費が発生した場合、その総額のうち一定割合の金額がその事業年度の法人税額から控除されます。大企業は、その事業年度の試験研究費の額に対して6~14%の税額控除割合、中小企業者は12~17%の税額控除割合となります。また、試験研究費の範囲にビッグデータ等を活用した第4次産業革命のサービス開発が含まれました。試験研究費の増減割合の算定には、過年度分の試験研究費の額が必要になりますが、第4次産業革命分野の試験研究費がある企業は、過年度の試験研究費についても「改正後の試験研究費の範囲」に基づいて再計算が必要となります。

役員給与の見直し

定期同額給与の範囲が拡充されました。また、利益連動給与の名称が、「業績連動給与」に変更された上で、その対象範囲等が大幅に拡充されました。一方で、原則損金算入が認められていたストックオプションが、事前確定届出給与又は業績連動給与に該当しない限り損金不算入とされました。

2018(平成30)年3月期の税務申告のポイントをまとめたニュースレターを発行いたしましたので、ぜひご活用ください。

-

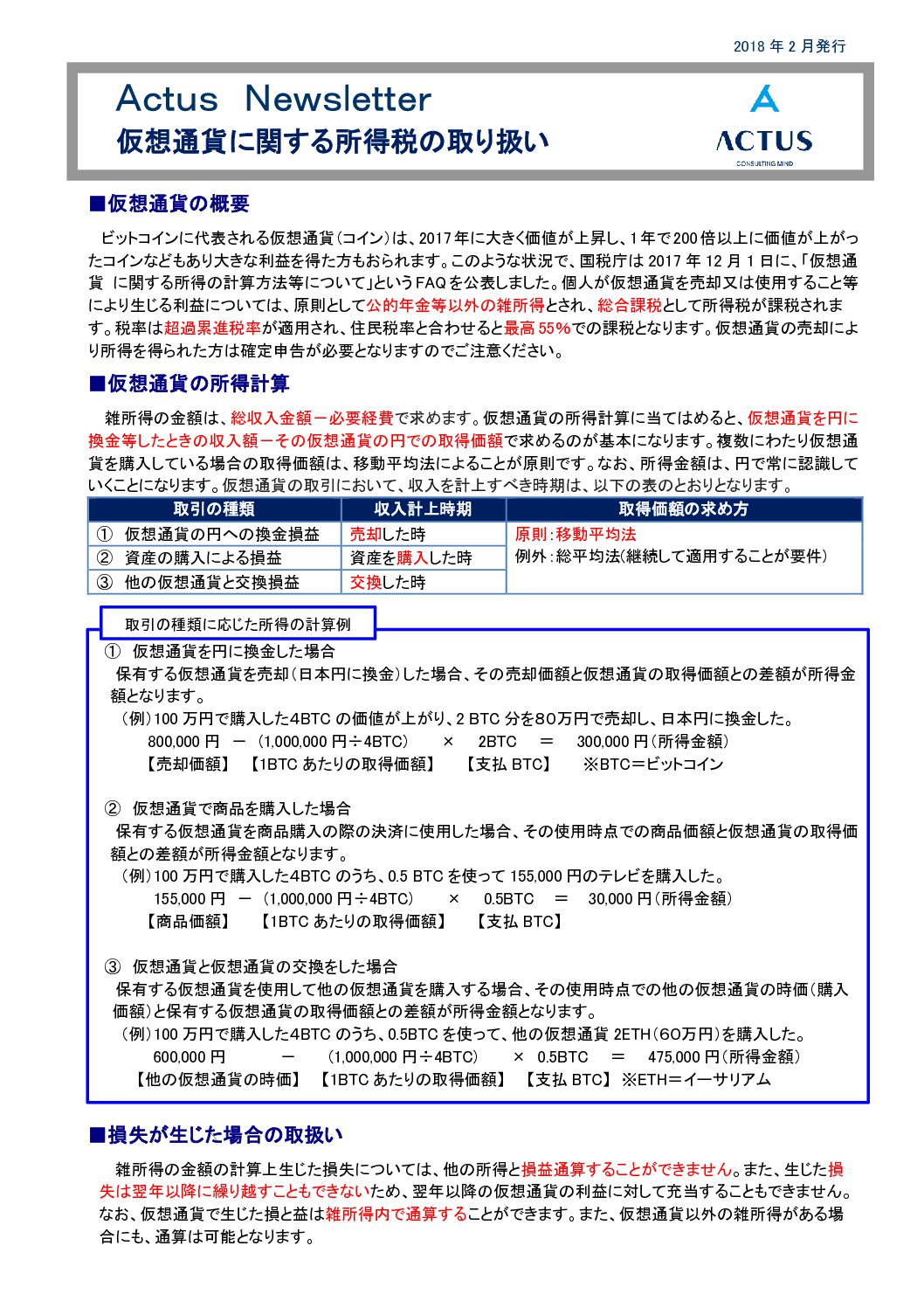

2018年2月22日

仮想通貨に関する所得税の取り扱い

税務会計