-

2017年12月22日

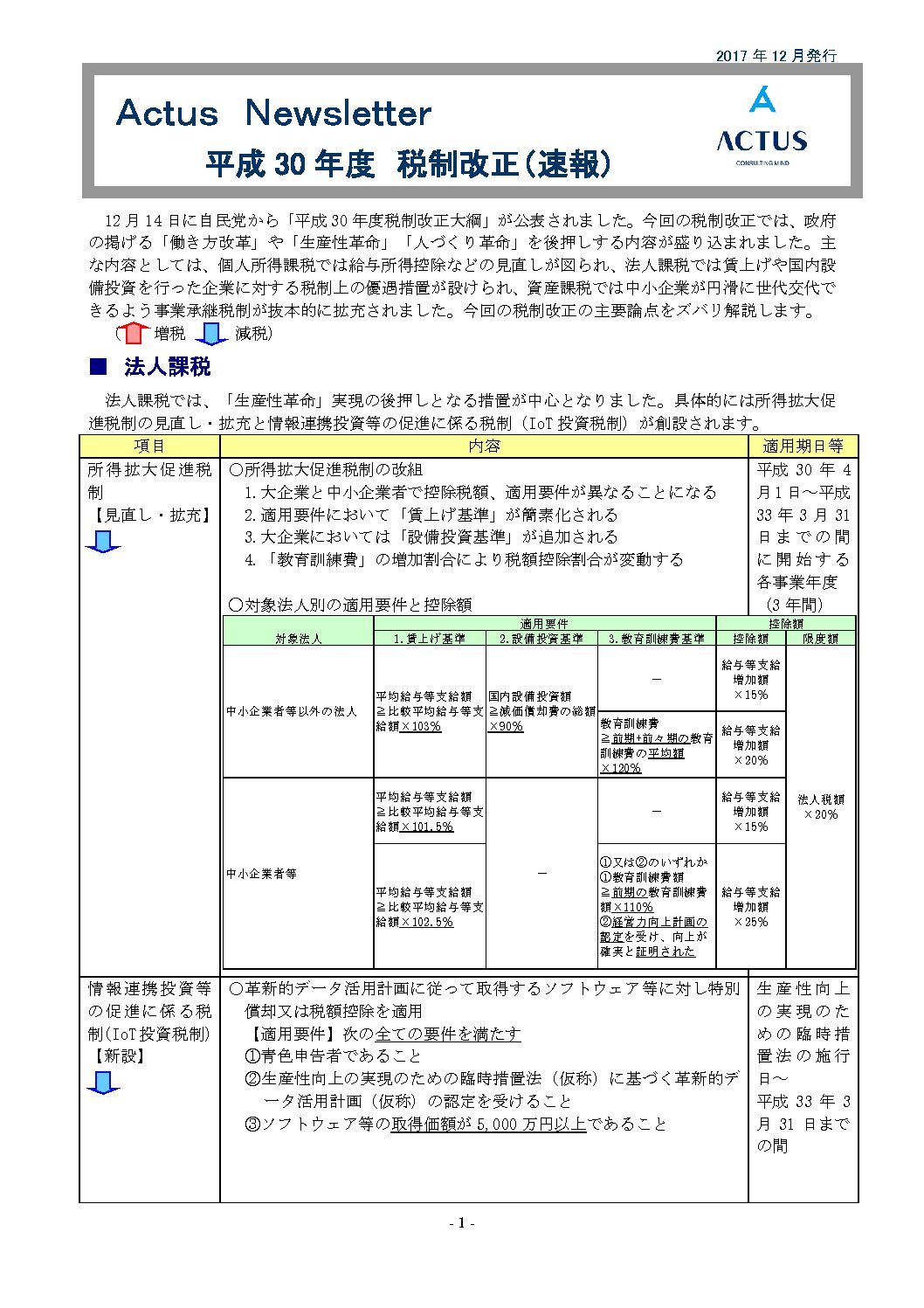

平成30年度 税制改正(速報)

-

2017年11月27日

国際電子商取引に係る消費税の課税

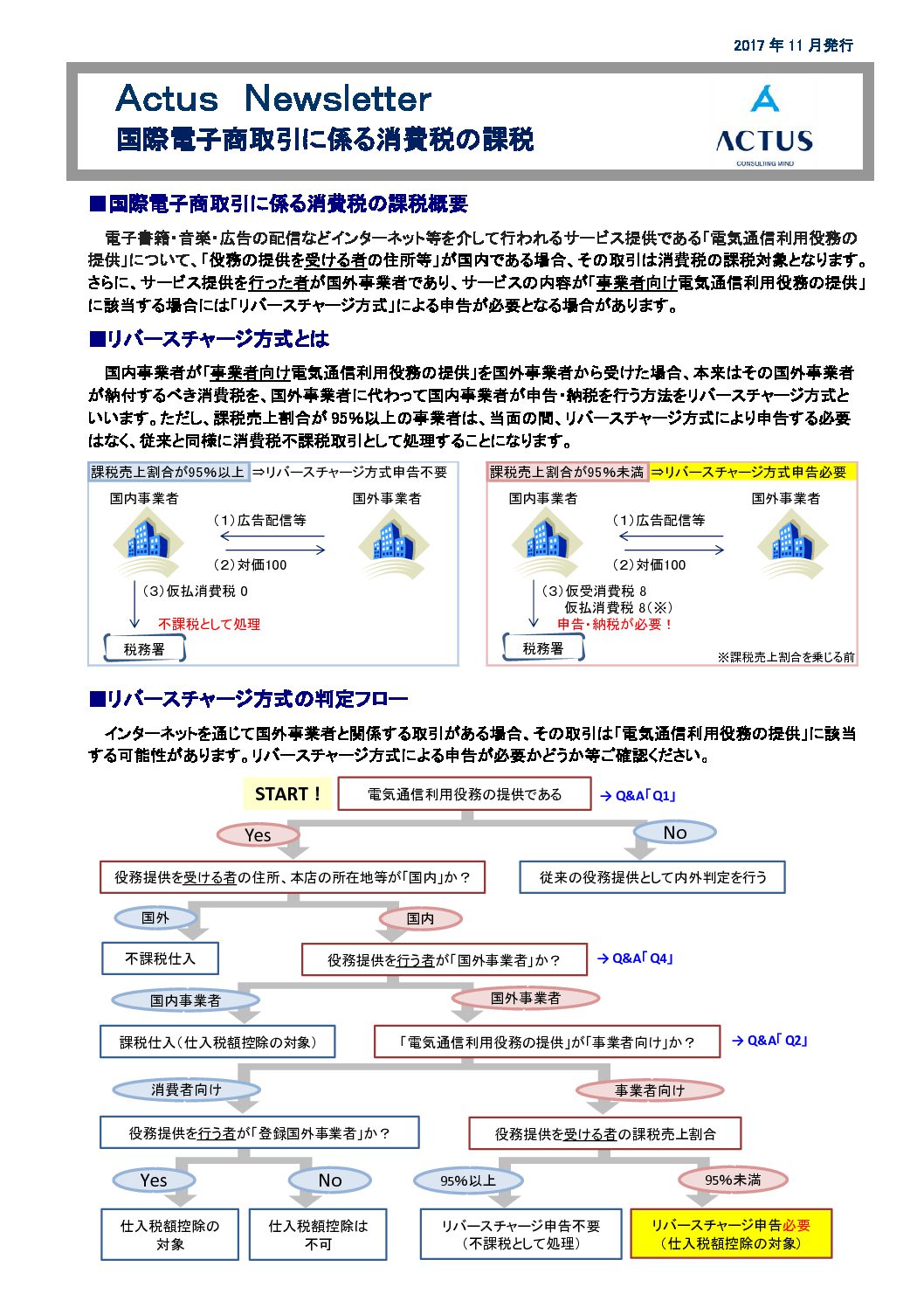

海外からのインターネットを通じた電子書籍や音楽や広告の配信などのサービスの輸入取引等は、以前は国外の取引として消費税が課税されませんでした。一方、同じサービスを国内の事業者から受ける場合には、国内取引として消費税が課税され、国内と国外の事業者間の競争にゆがみが生じていました。このゆがみをなくし公平な課税などを確保する観点から2015(平成27)年度の税制改正により、国境を越えた役務の提供に対する消費税の課税方式は次の3つの見直しが行われました。

- 内外判定基準の見直し

電子書籍、音楽、広告の配信などインターネット等を介して行う役務の提供については、「電気通信利用役務の提供」と定義され、その役務の提供が国内取引にあたるかどうかの判定基準が、「役務の提供を行う者の役務の提供に係る事務所等の所在地」から「役務の提供を受ける者の住所等」で判定することに変更されました。 - リバースチャージ方式の導入(事業者向け取引)

国内の事業者が「事業者向け」電気通信利用役務の提供を国外の事業者から受けた場合、本来は役務提供を行った国外事業者が納付するべき消費税を、その国外事業者に代わり国内の事業者が申告納税する方法(リバースチャージ方式)が採用されました。 - 仕入税額控除の制限(消費者向け取引)

「消費者向け」電気通信利用役務の提供を国内事業者が受けた場合、改正後は課税取引となりますが、登録国外事業者(※)から受けたものを除き、当分の間は仕入税額控除の適用を受けることはできませんのご注意ください。

※「消費者向け」電気通信利用役務の提供を行う国外事業者で、国税庁長官の登録を受けた事業者。

リバースチャージ方式に該当するかの判定フローチャートを掲載した、国境を越えた役務提供に関するニュースレターを発行いたしましたので、ぜひご確認ください。

- 内外判定基準の見直し

-

2017年10月31日

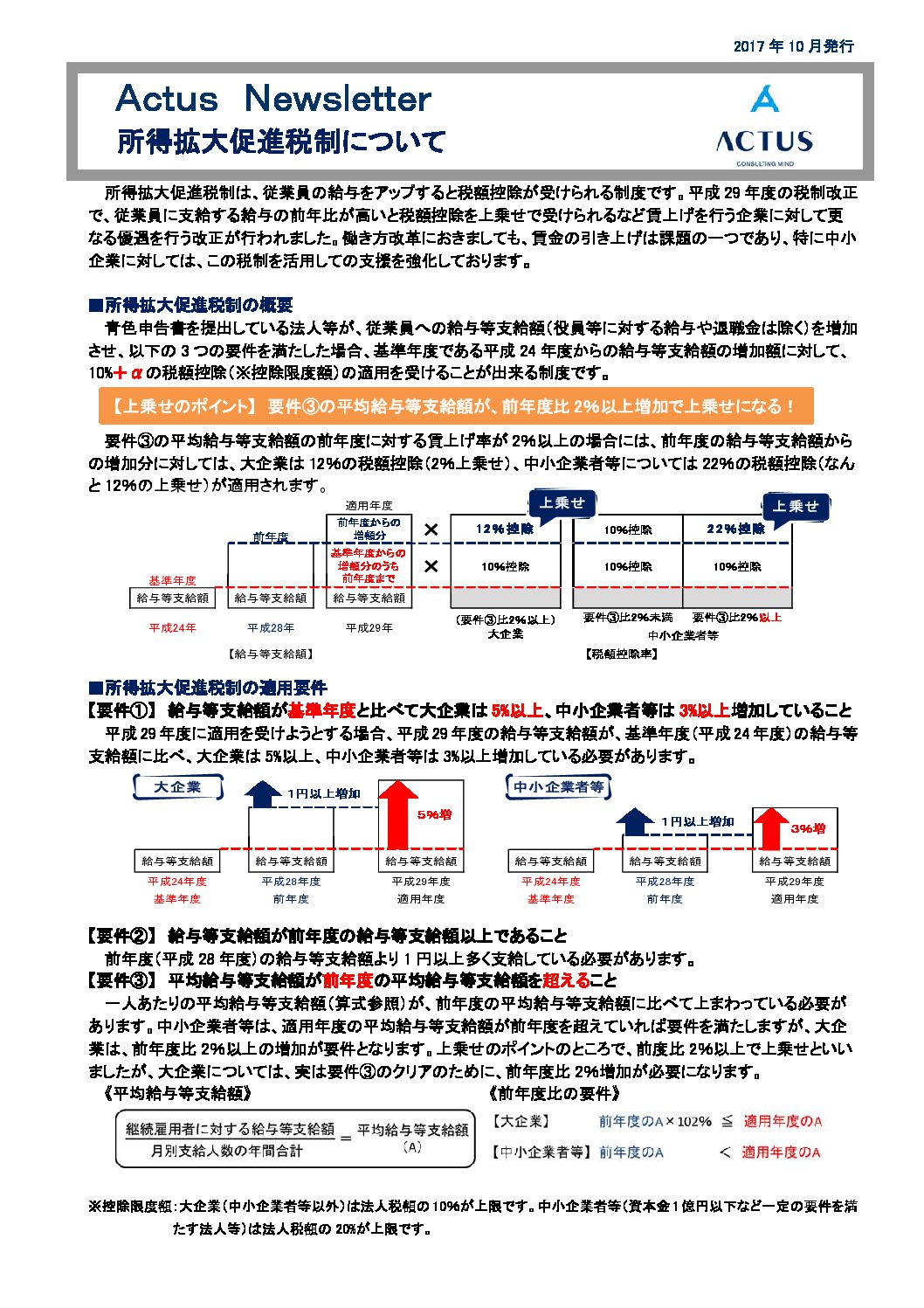

所得拡大促進税制について

-

2017年9月26日

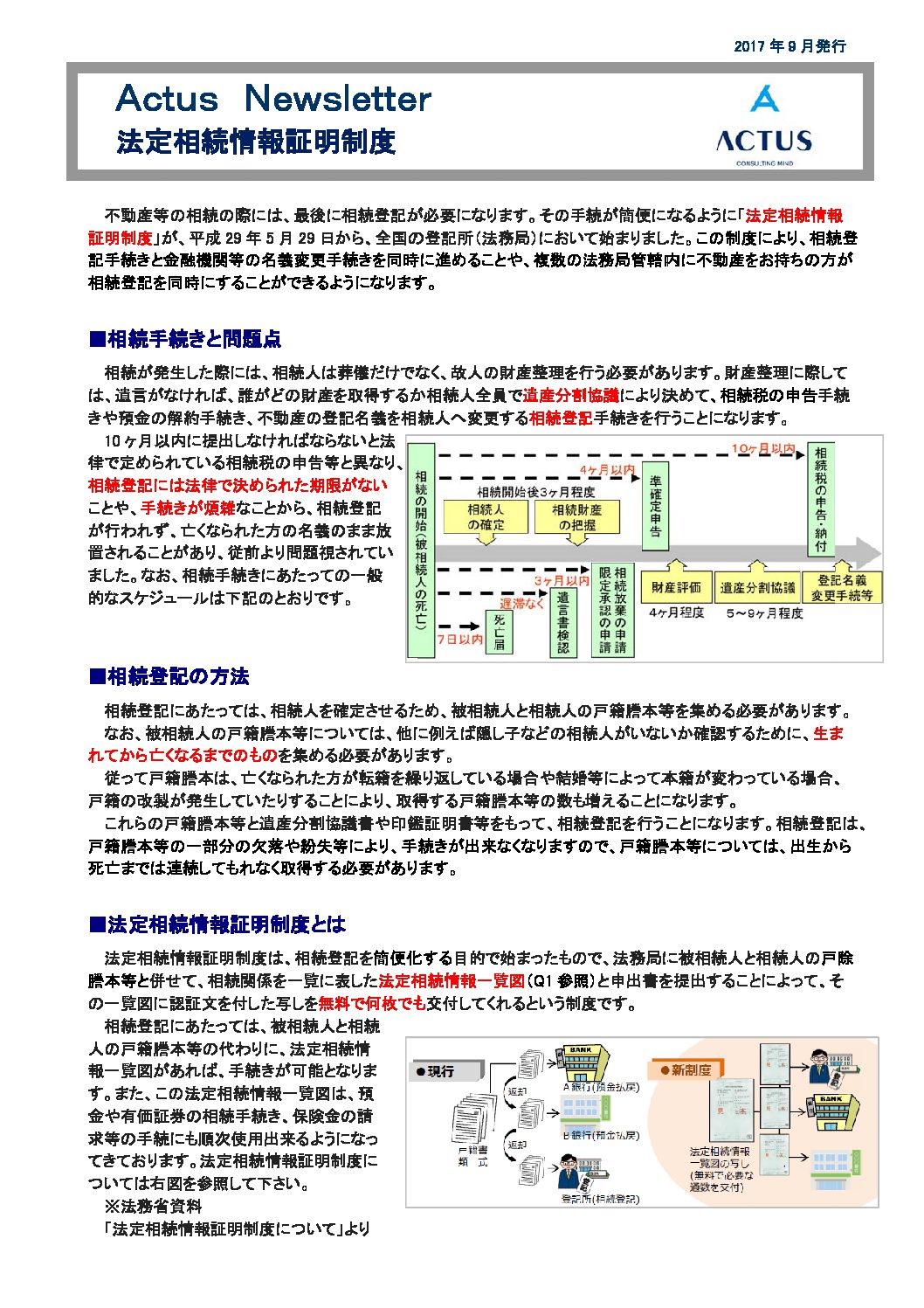

法定相続情報証明制度

-

2017年8月22日

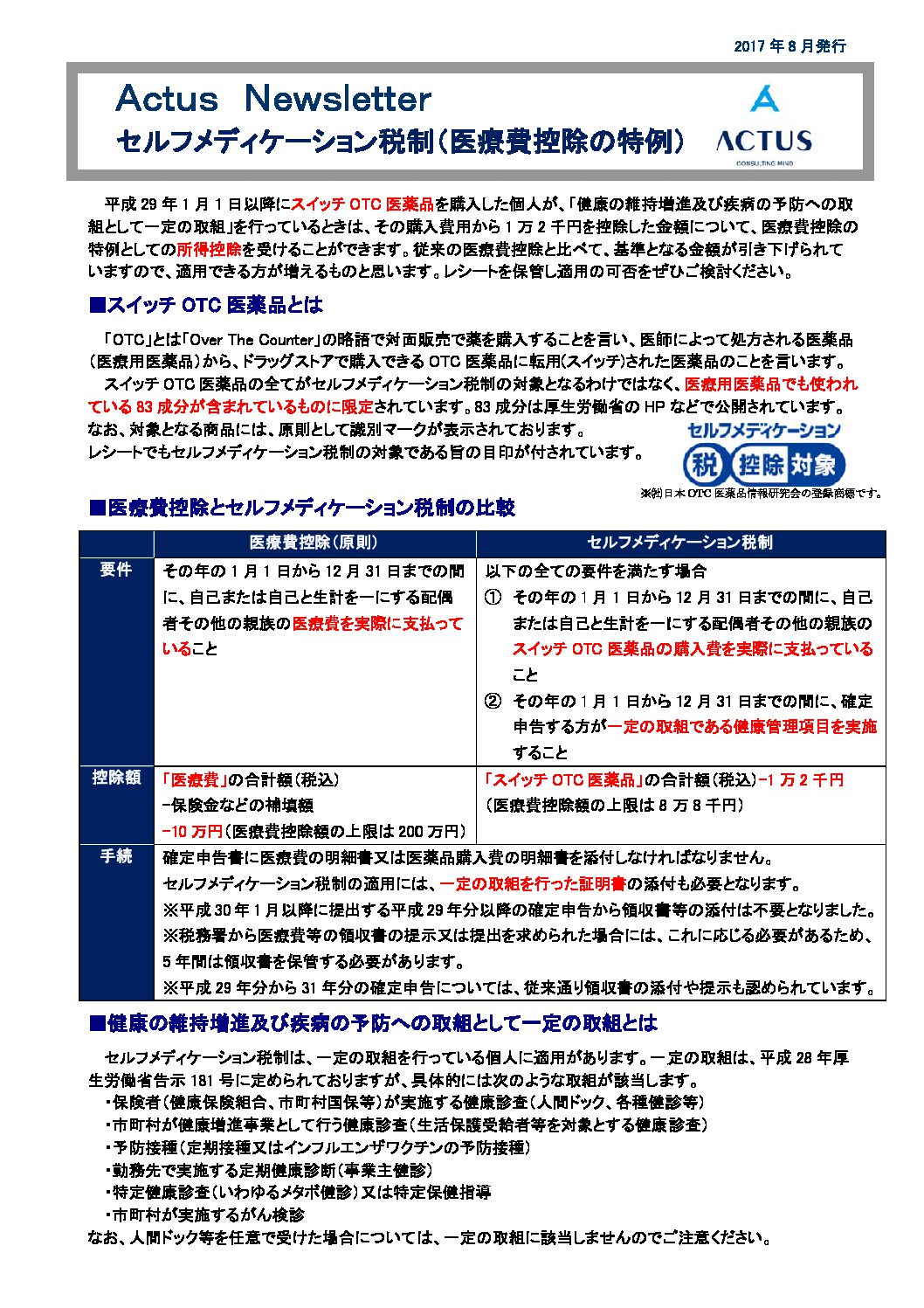

セルフメディケーション税制(医療費控除の特例)

-

2017年7月14日

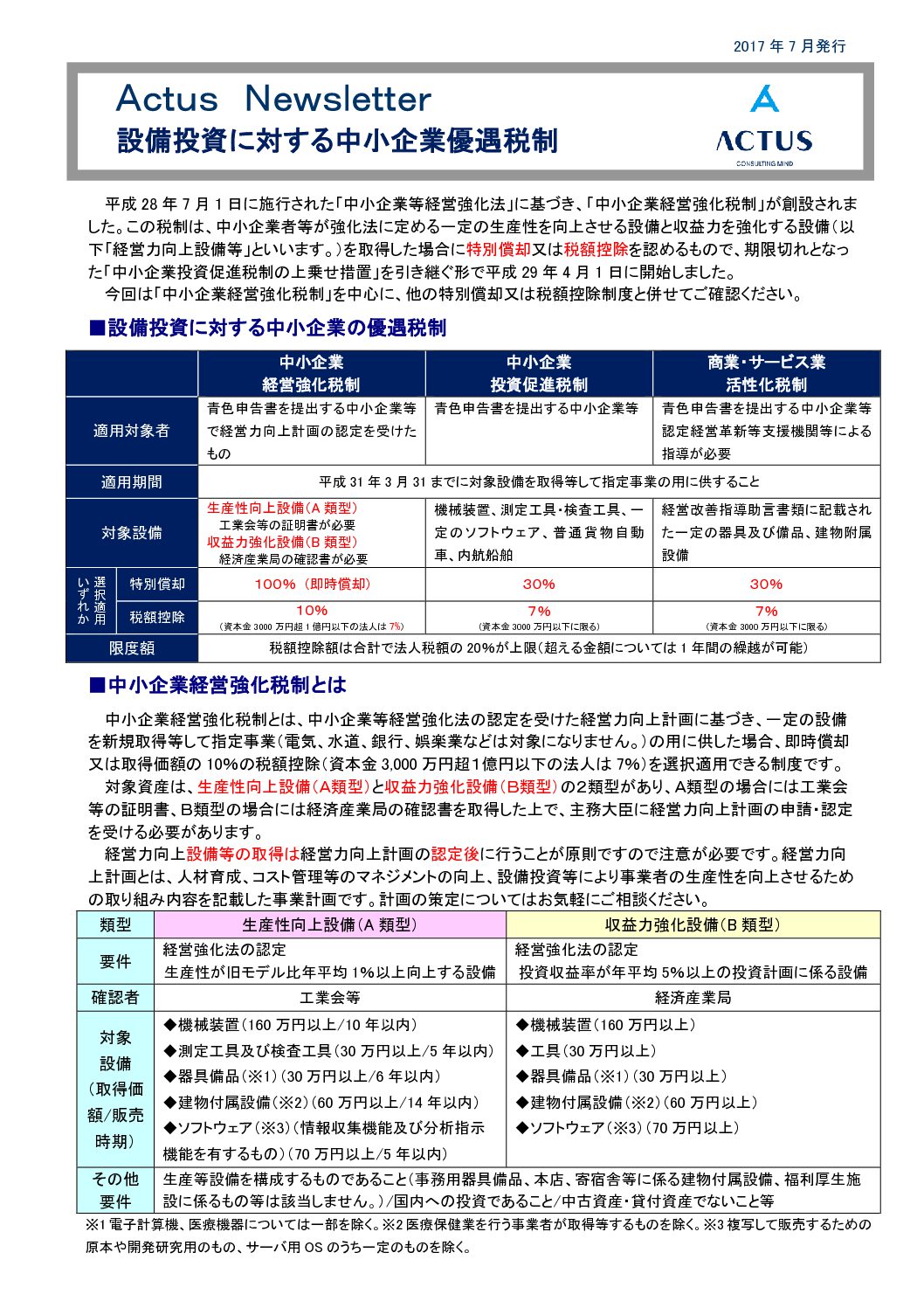

設備投資に対する中小企業優遇税制

-

2017年6月20日

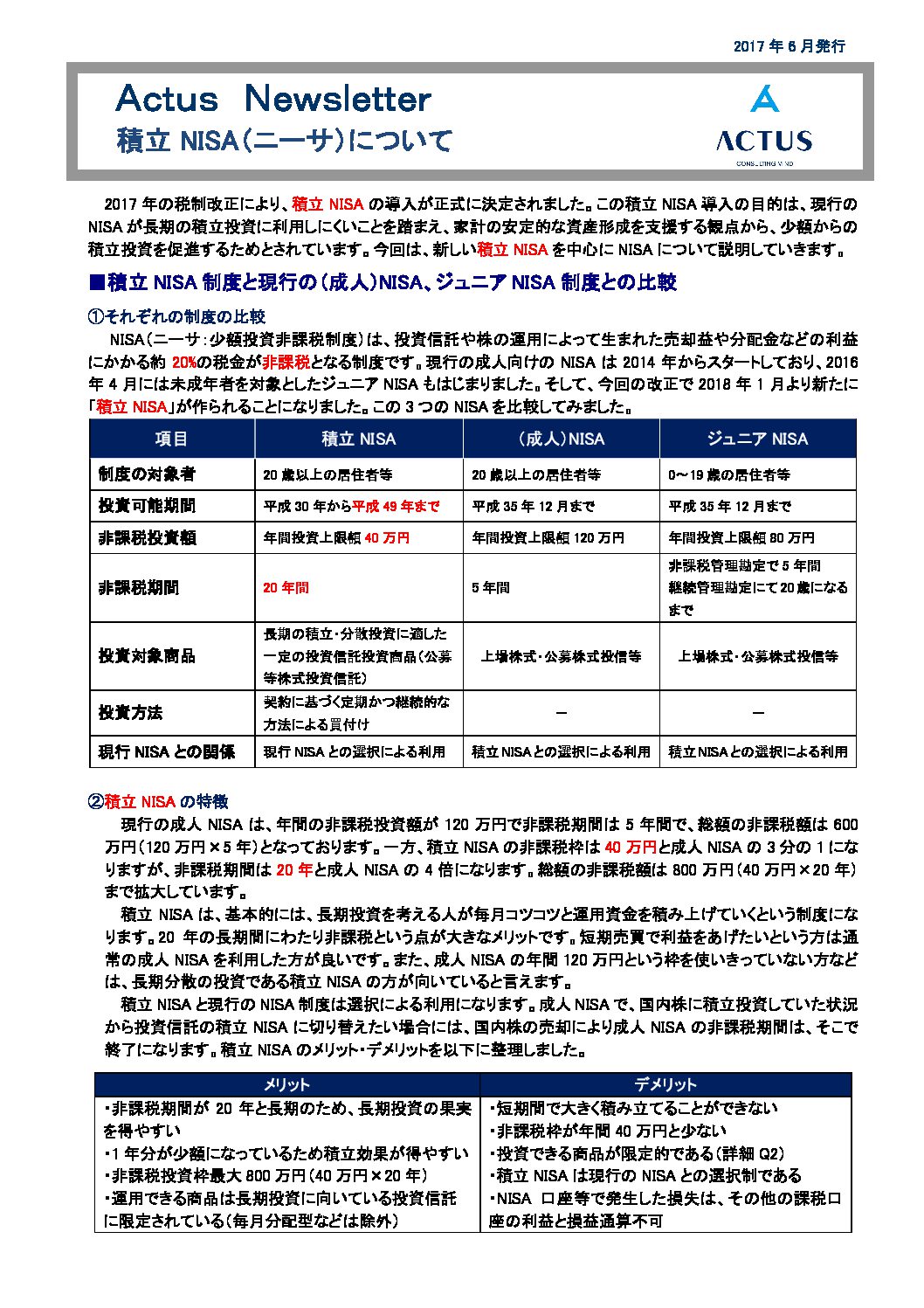

積立NISA(ニーサ)について

-

2017年5月23日

個人型確定拠出年金iDeCo(イデコ)について

個人型確定拠出年金は、2001(平成13)年10月に導入された公的年金に上乗せされる私的年金の一つです。確定拠出年金制度は、「DC」と呼ばれるほか、「401k」と呼ばれることもあり、制度として会社員が加入する「企業型DC」の他に、自営業者や企業年金の無い企業に勤めているサラリーマンなどが任意で加入できる「個人型DC」がありました。

2017(平成29)年1月1日以降、大きな制度改正により、「個人型DC」は、専業主婦や公務員、企業年金のある会社員にも対象範囲が拡大され、制度上60歳未満のどなたでも加入できるようになりました。

そこで今回は、「個人型確定拠出年金iDeco(イデコ)の活用」をまとめました。税制面での優遇点など、ぜひご確認ください。

-

2017年4月25日

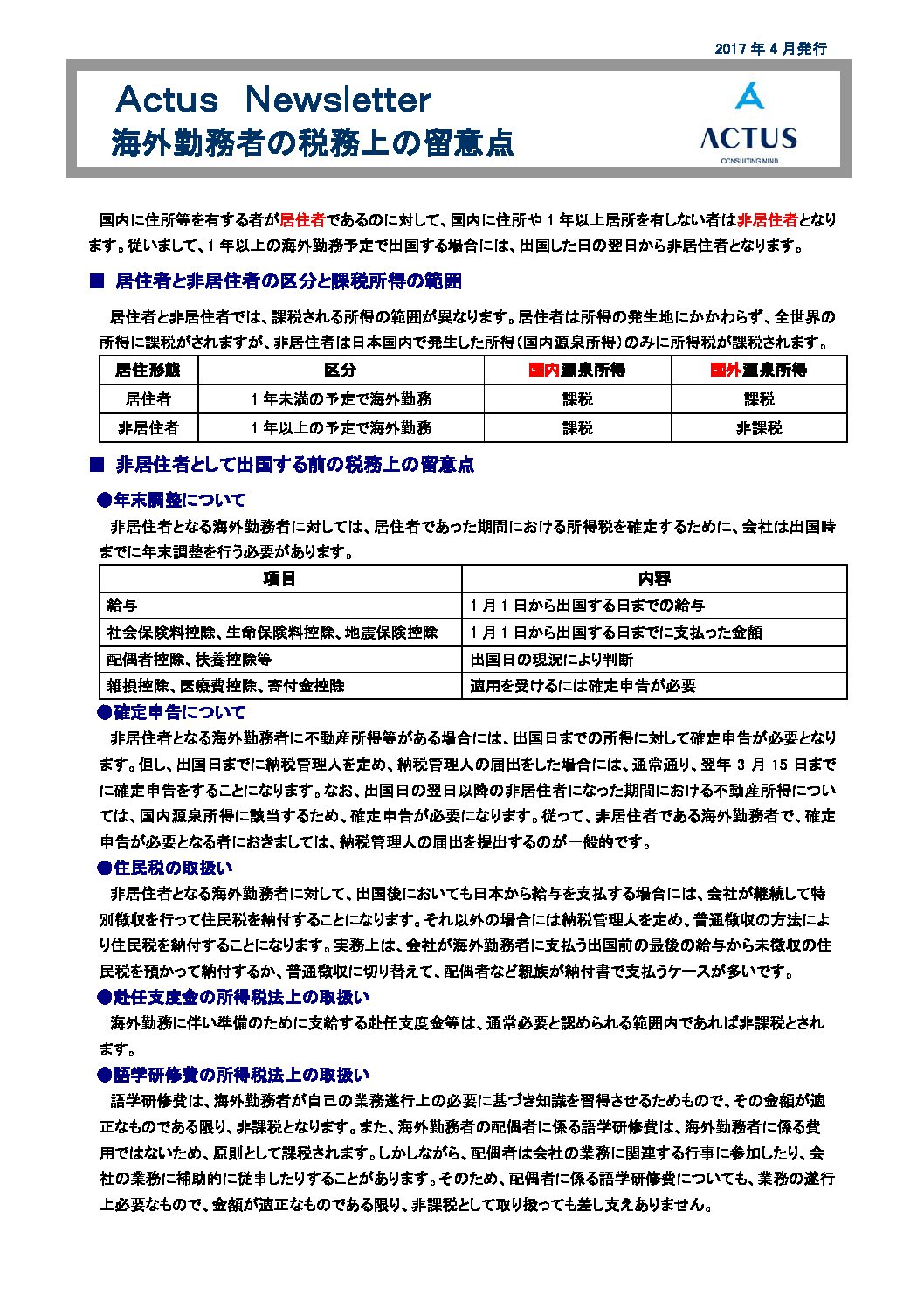

海外勤務者の税務上の留意点

-

2017年3月22日

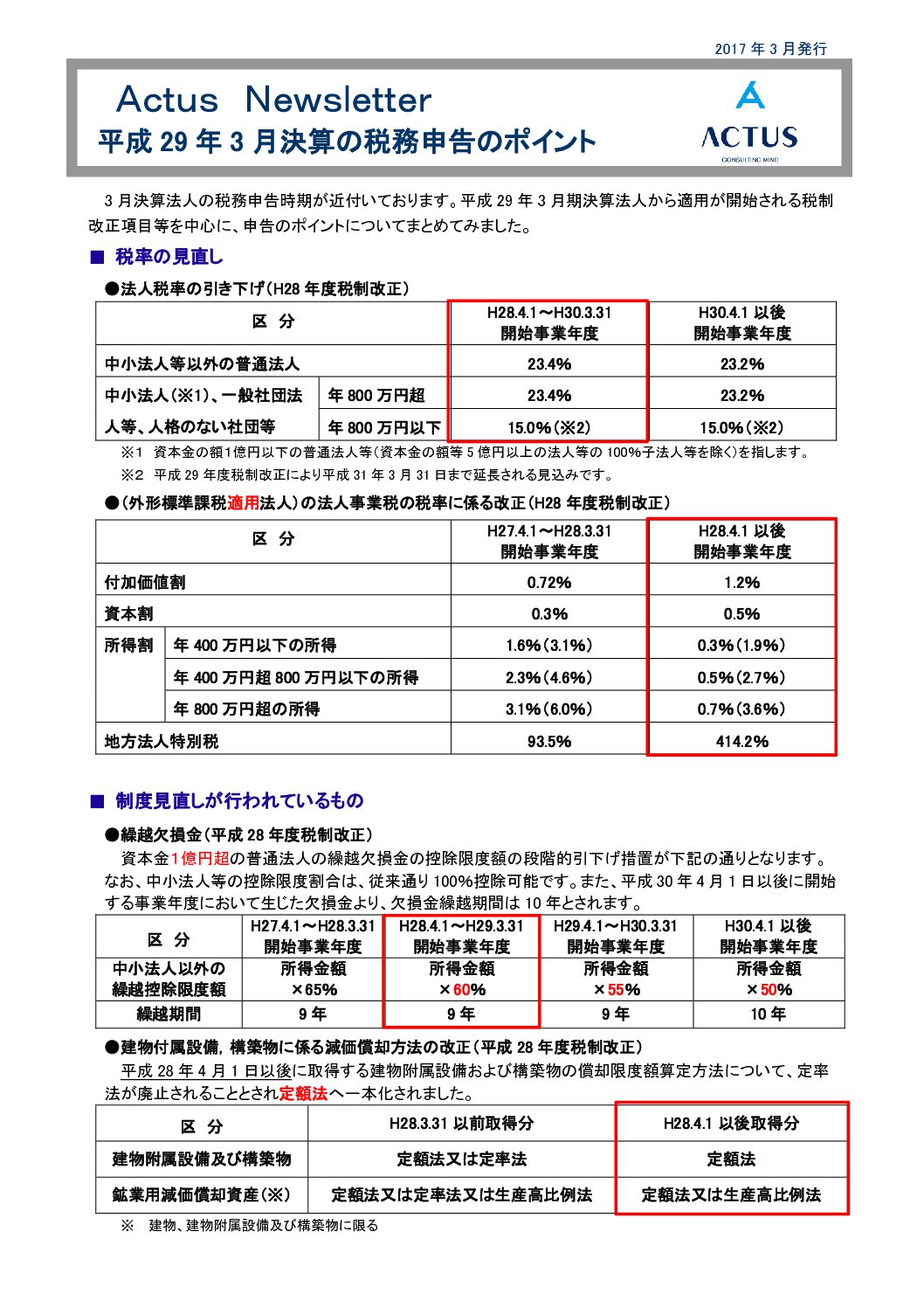

平成29年3月決算の税務申告のポイント

3月決算法人の税務申告時期が近づいております。ここ数年、税率の変更など基本的な所得計算に影響を与える改正事項が多いため注意しなければなりません。その他申告上の留意すべき論点とあわせて改めてご確認下さい。

法人実効税率の引き下げ

2017(平成29)年3月期から法人税の税率が23.4%(昨年度は23.9%)に引下げられます。資本金1億円超の外形標準課税適用法人の実効税率は29.97%と30%をきり、資本金1億円以下の中小法人の実効税率は33.80%となります。

※2019(平成31)年3月期以降23.2%に引き下げられることになっています。繰越欠損金の控除限度額の引き下げ

資本金1億円超の大法人の欠損金の繰越控除限度割合が、65%から段階的に50%まで引き下げられます。2017(平成29)年3月期については、前年の65%から60%となります。なお、中小法人等については従来通り100%控除できます。

建物付属設備、構築物に係る減価償却方法の改正

2016(平成28)年4月1日以後に取得する建物付属設備および構築物の償却限度額の算定方法について定率法が廃止され、定額法に一本化されました。

企業版ふるさと納税の創設

青色申告法人が2016(平成28)年4月1日から2020(平成32)年3月31日までに、認定地方公共団体が行う「まち・ひと・しごと創生寄附活用事業」に関連する1事業10万円以上の寄附金を支出した場合、一定の税額控除を受けることができます。この制度の税額控除割合は、法人事業税・住民税、法人税の合計で支出額の3割となり、現行の寄附金の損金算入による税軽減額の約3割に加え、新たに3割の税額控除が適用されるため、寄付金支出額に対する企業の実質的自己負担割合は約4割になります。制度の詳細は下記をご参照ください。

■企業版ふるさと納税ポータルサイト

http://www.kantei.go.jp/jp/singi/tiiki/tiikisaisei/kigyou_furusato.html最近の法人税申告書作成上のポイント

- 受取配当等益金不算入制度の見直し

対象株式等の区分、益金不算入割合、負債利子控除が見直しされています。特に持株割合が33%以下の株式について、その益金不算入割合が引き下げられております。また、公社債投資信託以外の証券投資信託(特定株式投資信託を除く。)の収益の分配の額について、その全額が益金の額に算入されます。 - 美術品等についての減価償却資産の判定

2015(平成27)年1月1日以降取得の美術品について、その取得価額が1点100万円未満である美術品等は原則として減価償却資産に該当し、取得価額が1点100万円以上の美術品等は原則として非減価償却資産に該当するものとして取り扱うこととされておりますが、この検討がなされていないことがあります。 - 交際費の控除対象外消費税等の把握

消費税の控除対象外消費税額等について、資産に係るもの以外はその全額がその事業年度の損金に算入されます。ただし、交際費等に係る控除対象外消費税額等に相当する金額は交際費等の額として、交際費等の損金不算入額を計算する必要があります。

2017(平成29)年3月期の税務申告のポイントをまとめたニュースレターを発行いたしましたので、ぜひご活用ください。

- 受取配当等益金不算入制度の見直し

-

2017年2月17日

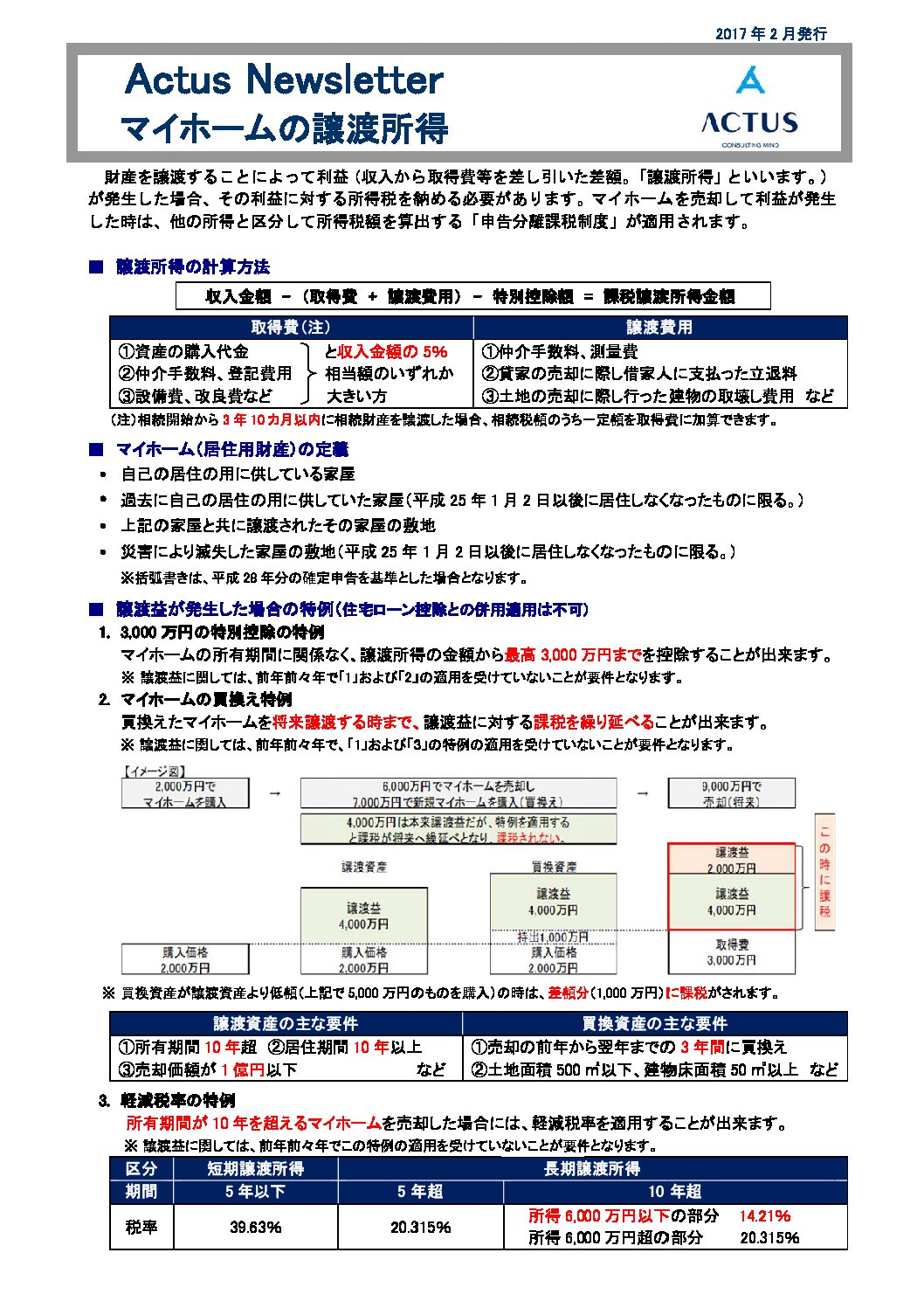

マイホームの譲渡所得について

2月16日より「所得税の確定申告」が始まりました。今回の確定申告の期限は3月15日です。その確定申告に関連して、今回はマイホームを譲渡した場合の譲渡所得について、そのポイントをニュースレターにまとめましたので是非ご確認ください。

なお、所得税の確定申告のポイントは、以下のとおりです。

所得税の確定申告とは

1月1日から12月31日までの1年間の所得金額とそれに対する所得税等の額を計算し、源泉徴収された金額などがある場合に、その過不足を精算する手続きです。

提出期限

2016年(平成28)年分の所得税等の確定申告の申告書の受付は、2月16日から開始し、今年に関しては3月15日(水)が期限となっております。なお、還付申告については、2月15日以前から提出することができます。

確定申告書を提出する必要がある方

所得税の確定申告書の提出が必要となる方は、主に以下のような方になります。

- 給与収入が2,000万円を超えている方

- 2カ所以上の会社から給与をもらっている方

- 給与や退職所得以外の所得の合計が20万円を超えている方

- 事業所得や不動産所得などがある個人事業者で納付税額のある方

- 土地や建物、ゴルフ会員権などを売却した方

- 給与と年金をもらっている方

- 保険などの満期金を受け取った方 など

確定申告をした方が有利になる方

給与所得者の方で、次のいずれかに該当するような場合、税金が還付されます。

- 医療費を多額に払った方

- ローンを組んでマイホームを購入した方

- 国や地方公共団体に寄付をした方

- 年の中途で退職した後就職しなかった方

- 自然災害や火災で住宅に被害を受けた方 など

2016(平成28)年度からその適用が開始されている項目

- 給与所得控除の上限額の段階的引き下げ

- 同族会社発行の社債利子・償還金で役員等が支払を受けるものは、 総合課税へ

- 公社債等の利子及び譲渡損益の課税方式が申告分離課税へ

- 特定公社債の利子及び譲渡損益につき上場株式等に係る所得等と損益通算が可能へ など

また、クレジットカードによる納付制度も開始しておりますのであわせてご確認ください。

【国税庁Webサイト:クレジットカードの納付の手続き】協会けんぽにおけるマイナンバーの取扱について

https://www.nta.go.jp/tetsuzuki/shinsei/annai/nozei-shomei/credit_nofu/

税務会計