-

2016年12月27日

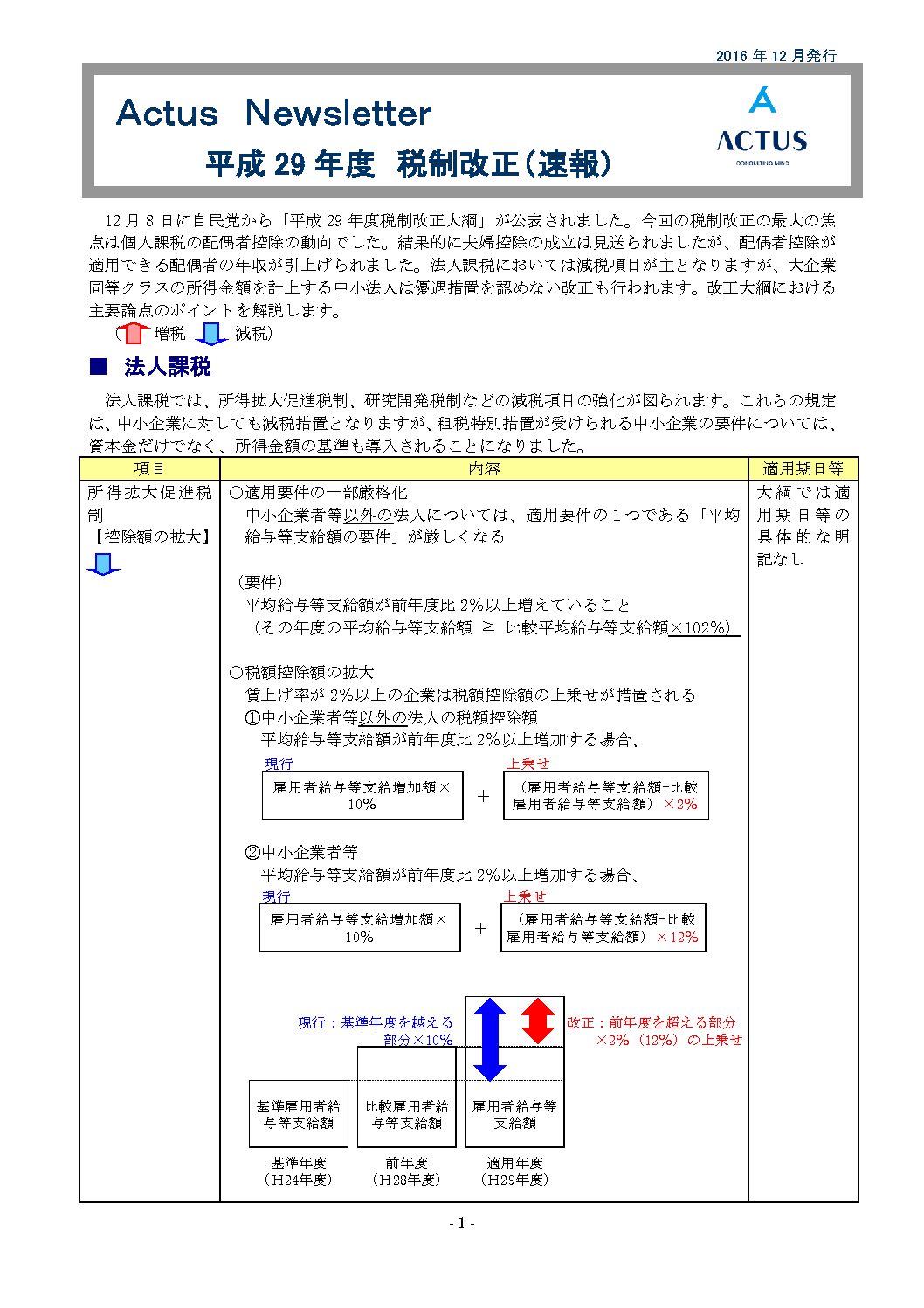

平成29年度税制改正について(速報)

-

2016年12月20日

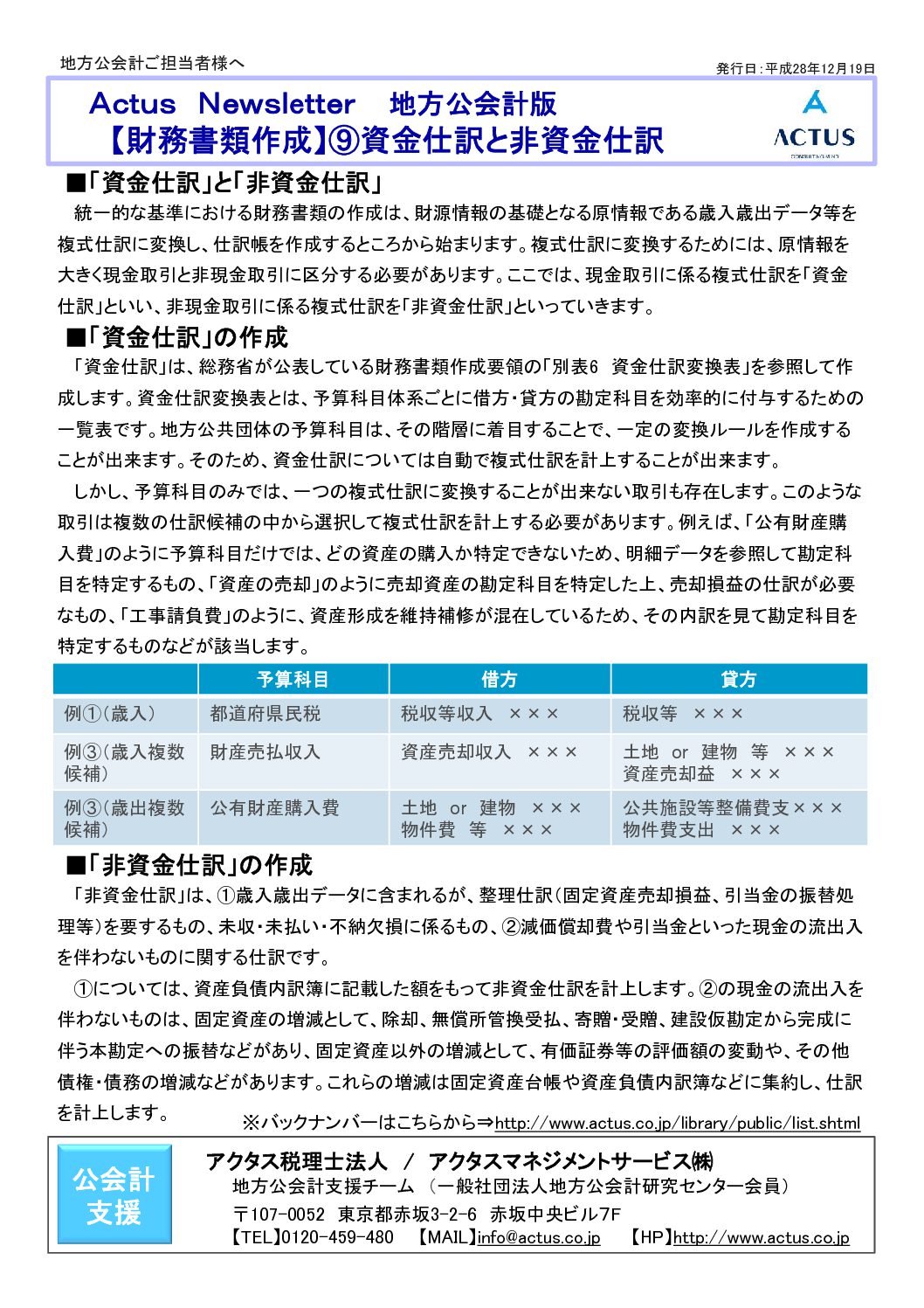

【財務書類作成】(9)資金仕訳と非資金仕訳

-

2016年12月2日

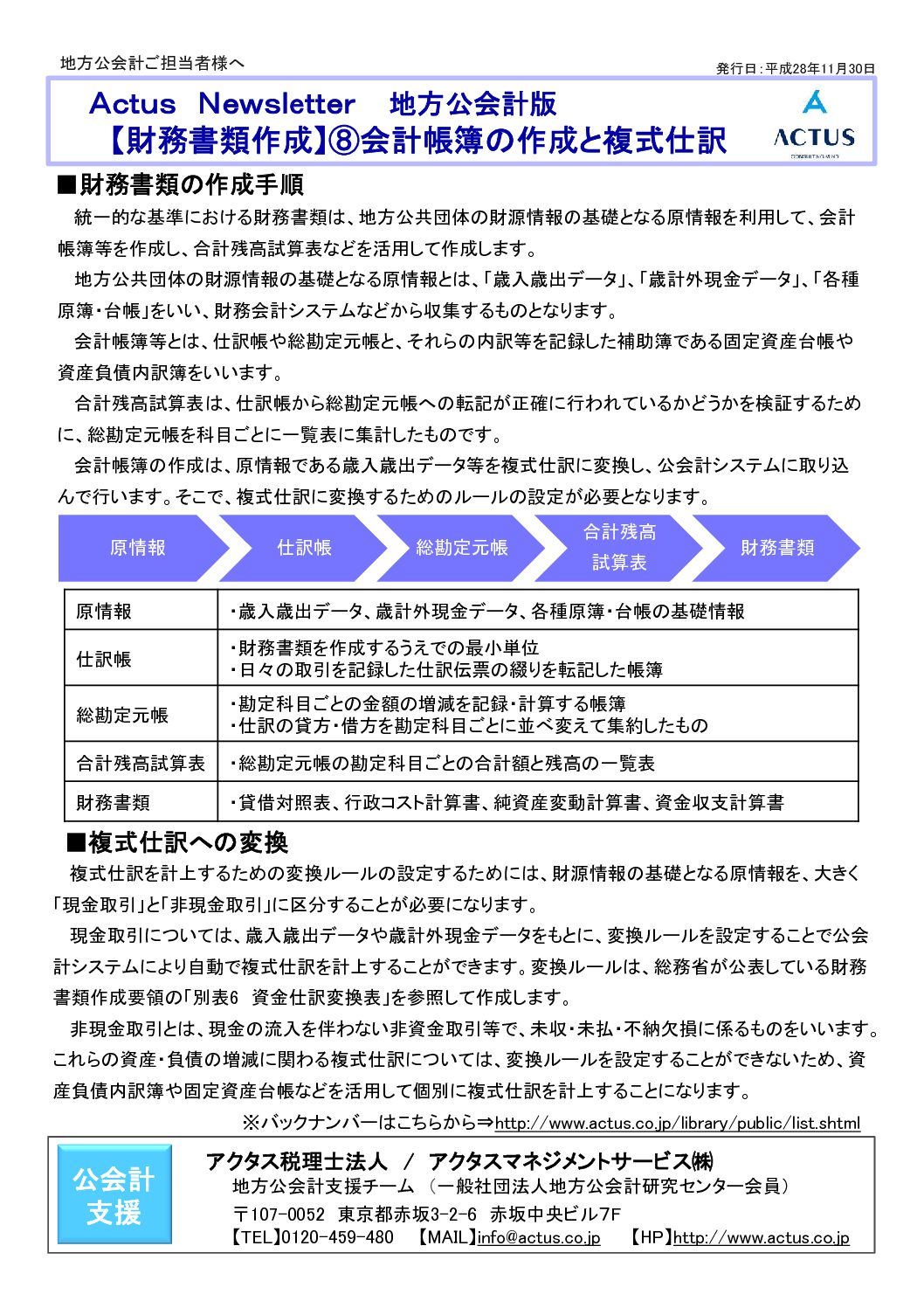

【財務書類作成】(8)会計帳簿の作成と複式仕訳

統一的な基準における財務書類は、地方公共団体の財源情報の基礎となる原情報を利用して、会計帳簿等を作成し、合計残高試算表などを活用して作成します。地方公共団体の財源情報の基礎となる原情報とは、「歳入歳出データ」、「歳計外現金データ」、「各種原簿・台帳」をいい、財務会計システムなどから収集するものとなります。会計帳簿等とは、仕訳帳や総勘定元帳と、それらの内訳等を記録した補助簿である固定資産台帳や資産負債内訳簿をいいます。合計残高試算表は、仕訳帳から総勘定元帳への転記が正確に行われているかどうかを検証するために、総勘定元帳を科目ごとに一覧表に集計したものです。会計帳簿の作成は、原情報である歳入歳出データ等を複式仕訳に変換し、公会計システムに取り込んで行います。そこで、複式仕訳に変換するためのルールの設定が必要となります。

Actus Newsletter 地方公会計版の第8号で、会計帳簿の作成と複式仕訳についてご説明いたします。

-

2016年11月25日

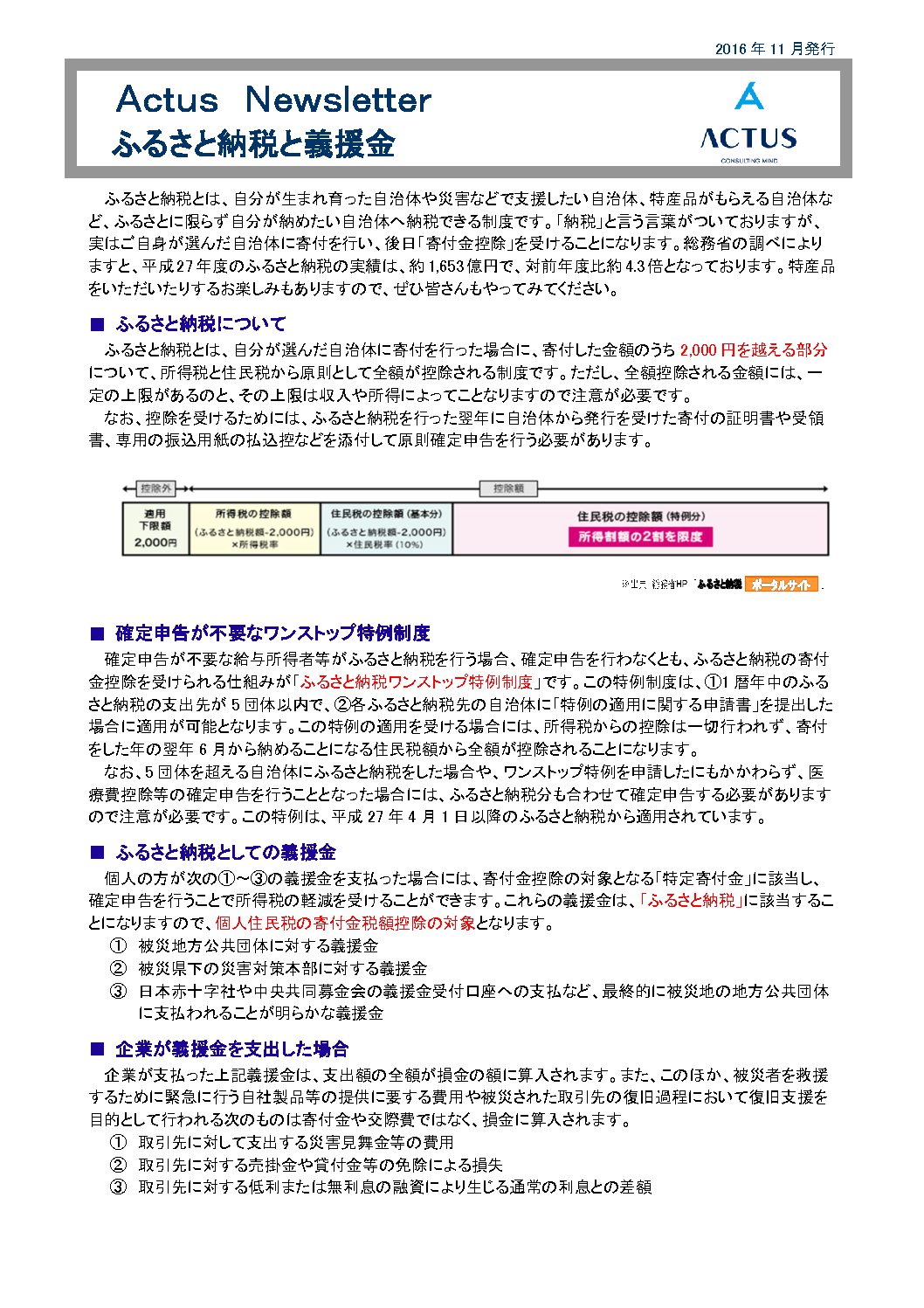

ふるさと納税と義援金

2016年は、地震に台風、大雨、火山の噴火と自然災害が多かったように感じます。被災された皆様に心からお見舞いを申し上げます。地震で被災した自治体に対して義援金を行った方も多いと思いますが、この自治体に対する義援金は「ふるさと納税」に該当します。

ふるさと納税とは、自分が生まれ育ったふるさとの自治体、お世話になった自治体、災害などの支援をしたい自治体、ふるさと納税に対する返戻品がある自治体など、ふるさと(故郷)に限定せず、自分が納めたいところに納税ができる制度です。「納税」と言っていますが、実際は納税ではなく自治体に対して寄付の手続きを行い、後日、確定申告で「寄付金控除」という申告手続きを行う制度になります。

今回は、ふるさと納税と義援金をについてまとめたニュースレターを発行いたしました。

-

2016年11月2日

【財務書類作成】(7)連結財務書類作成の準備

統一的な基準における財務書類は、単体だけでなく関連団体を連結した連結財務書類の作成も行うこととされています。連結財務書類を作成する目的は、地方公共団体とその関連団体をひとつの行政サービス実施主体としてとらえ、公的資金等によって形成された資産の状況、その財源とされた負債・純資産の状況、行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることです。また、連結財務書類を作成することで、連結ベースによる資産老朽化比率等の各種財政指標の把握も可能となり、公共施設等のマネジメントに資することとなります。

Actus Newsletter 地方公会計版の第7号で、連結財務書類の作成についてご説明いたします。

-

2016年10月21日

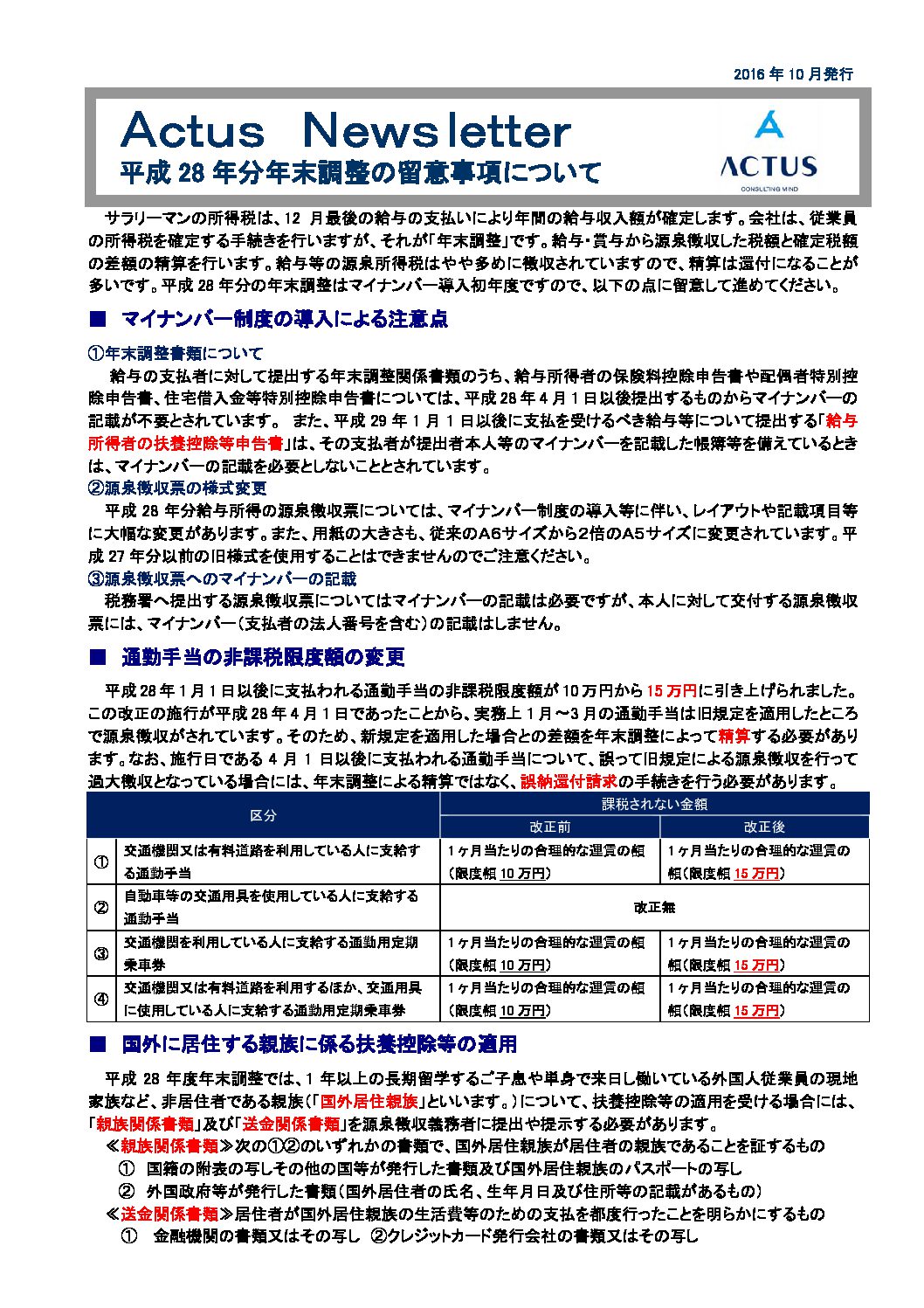

平成28年分年末調整の留意事項について

-

2016年10月20日

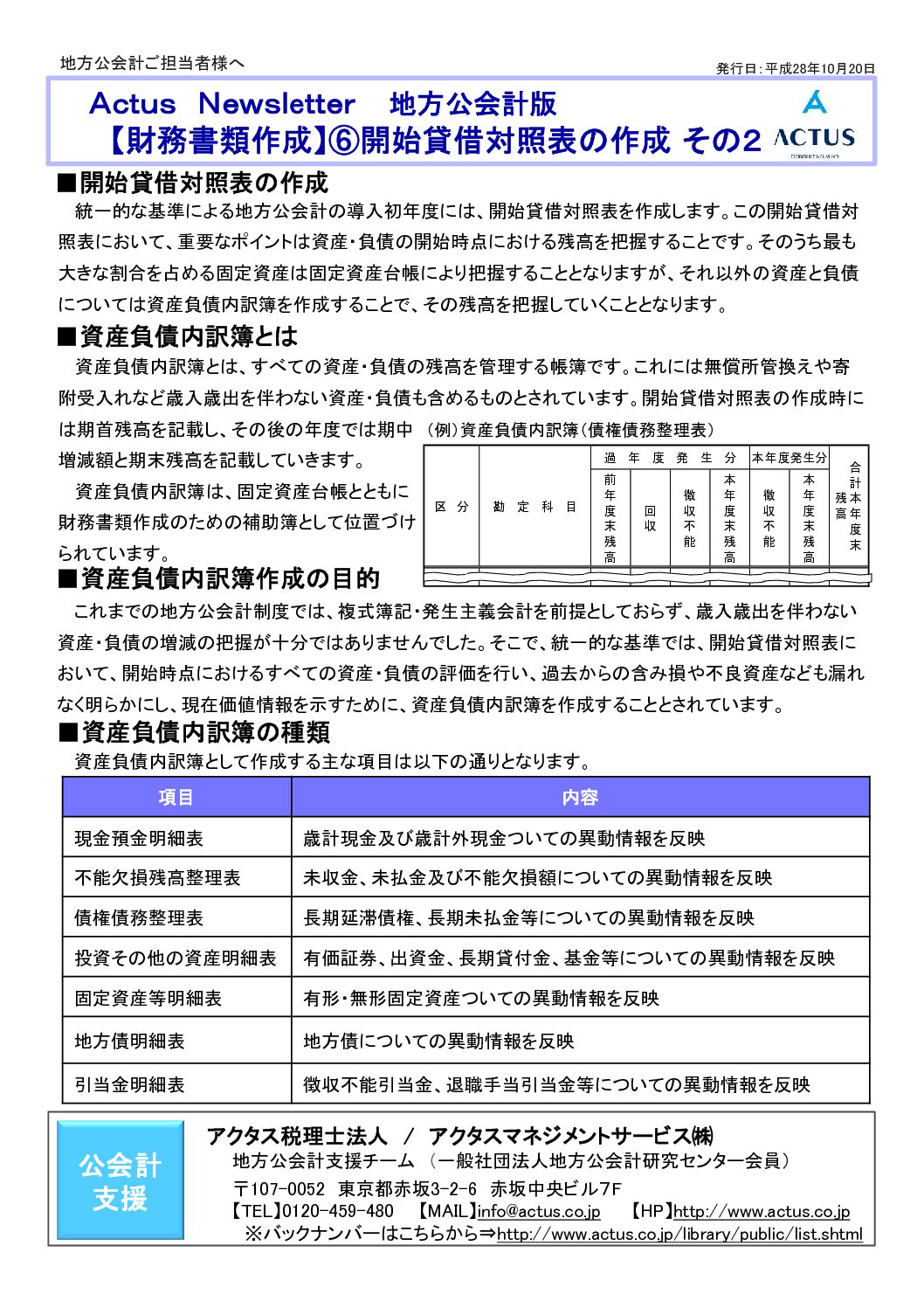

【財務書類作成】(6)開始貸借対照表の作成 その2

-

2016年9月21日

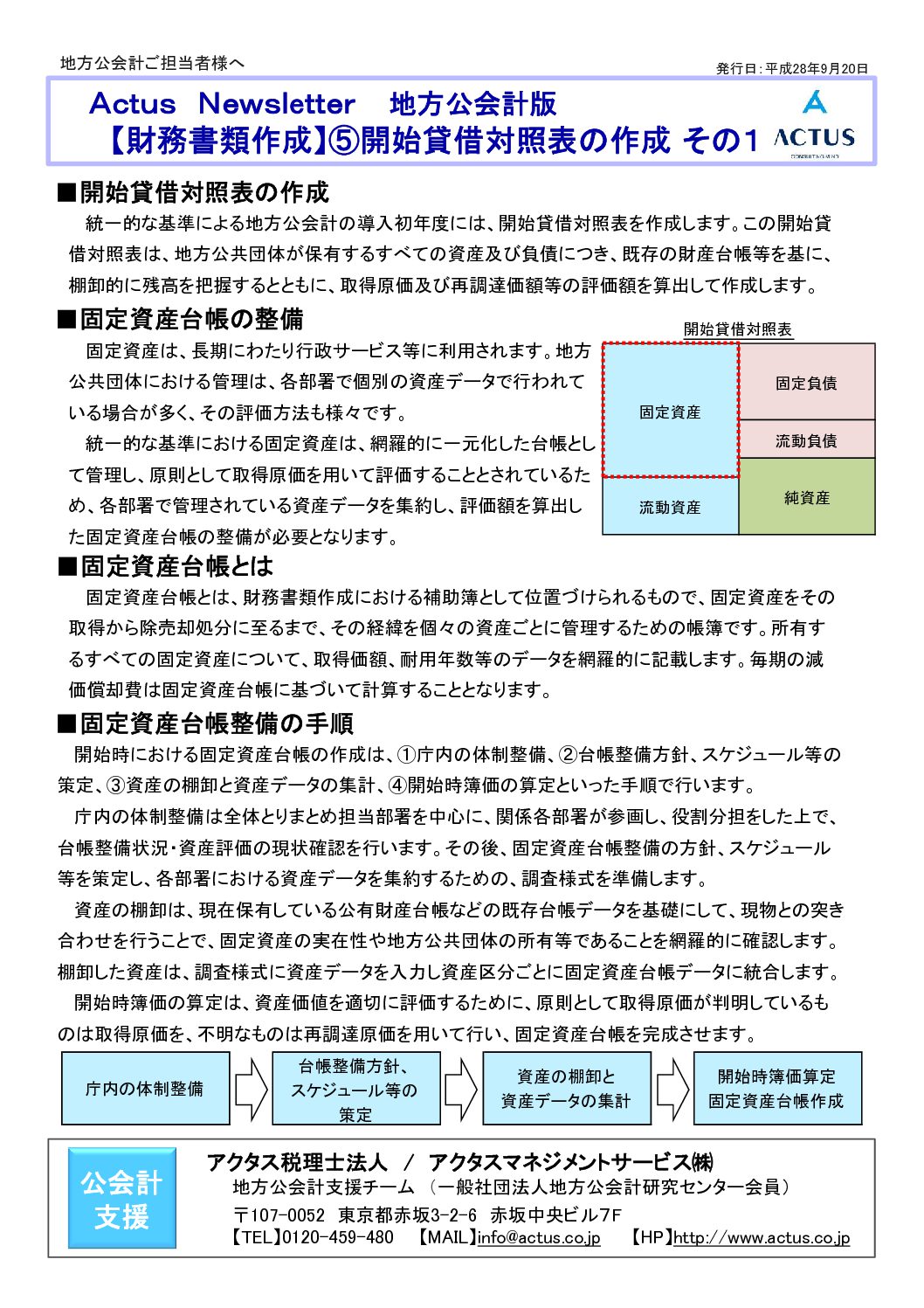

【財務書類作成】(5)開始貸借対照表の作成 その1

-

2016年9月20日

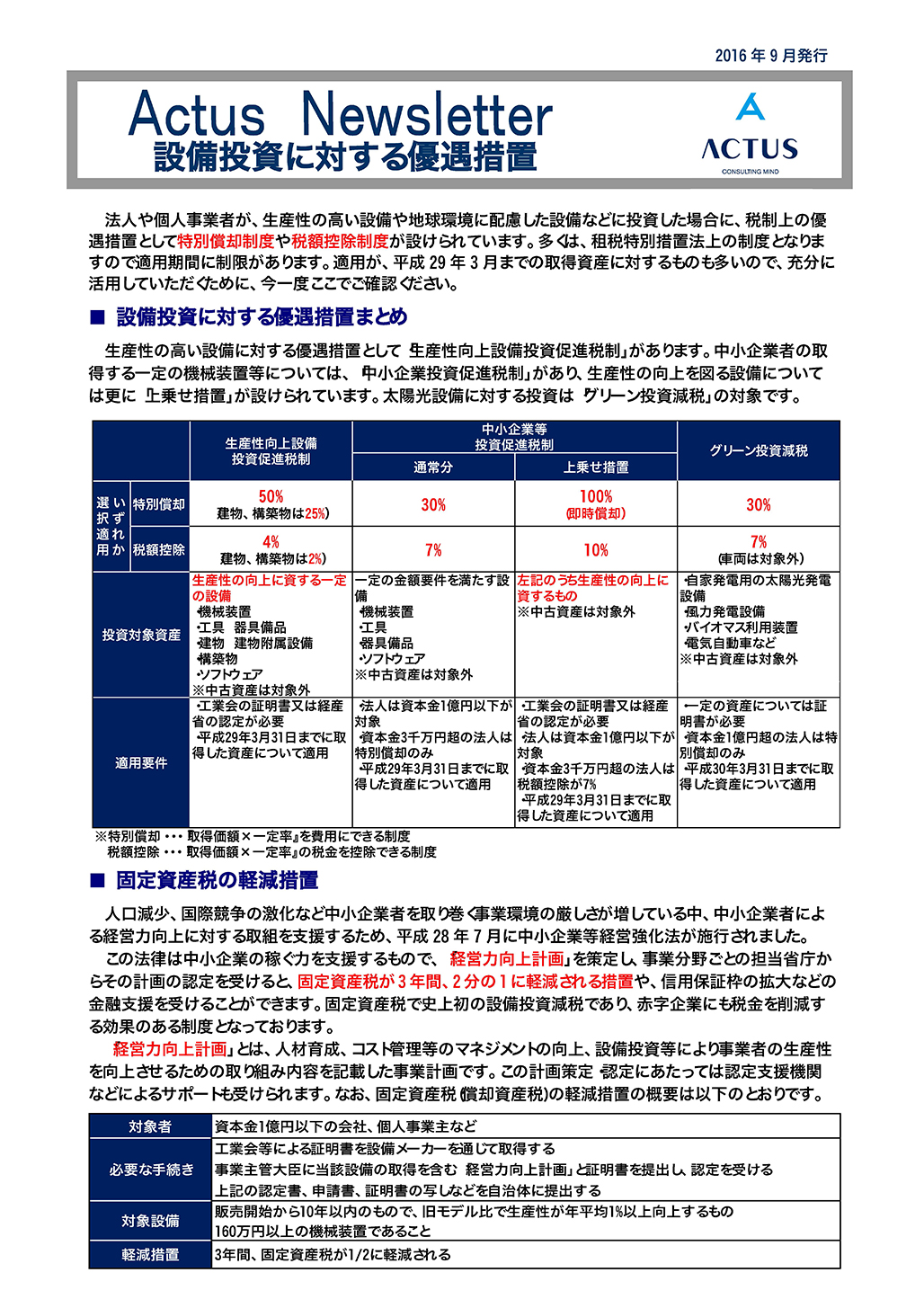

設備投資に対する優遇措置

-

2016年9月6日

【財務書類作成】(4)財務書類とは

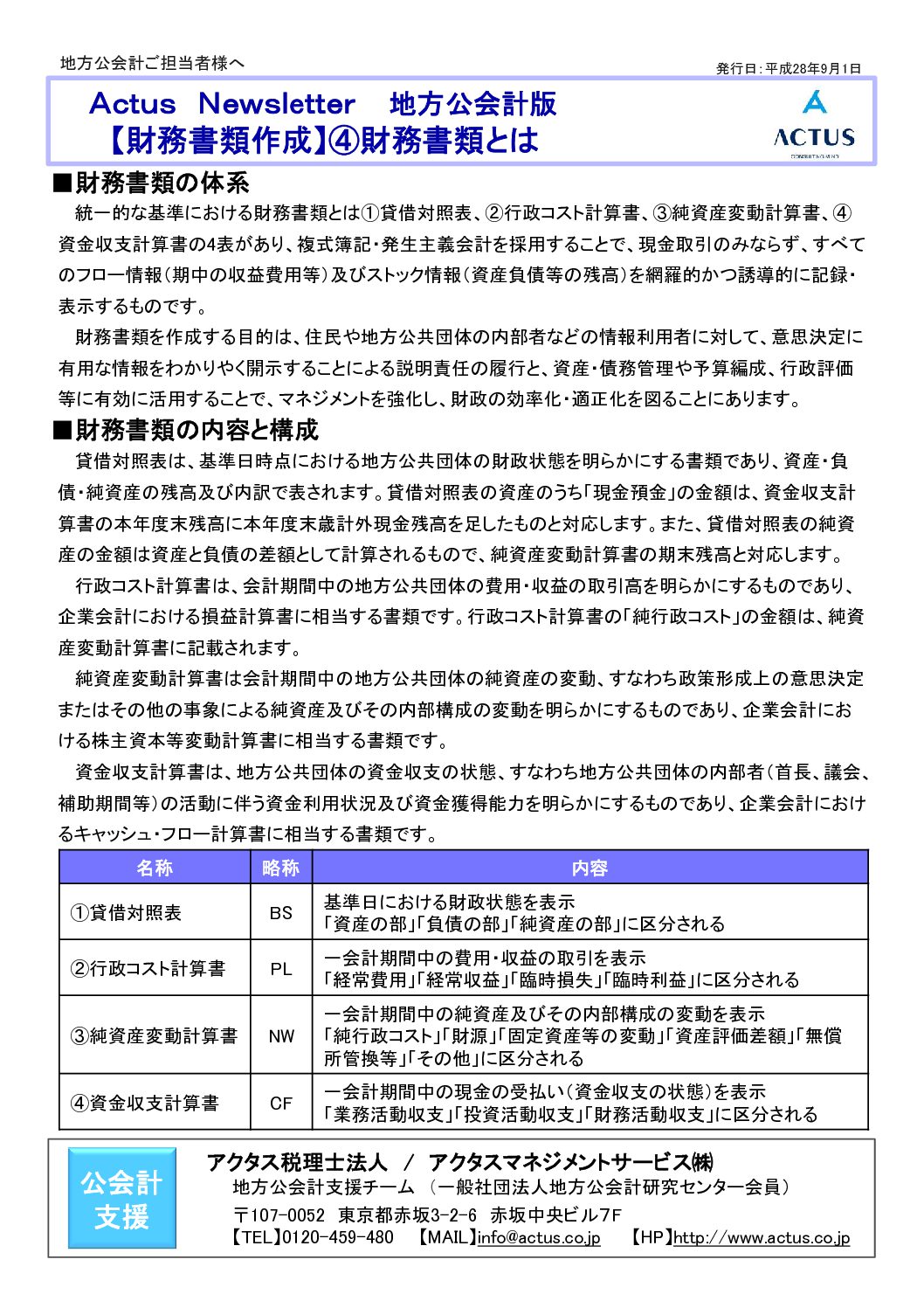

統一的な基準における財務書類とは(1)貸借対照表、(2)行政コスト計算書、(3)純資産変動計算書、(4)資金収支計算書の4表があり、複式簿記・発生主義会計を採用することで、現金取引のみならず、すべてのフロー情報(期中の収益費用等)及びストック情報(資産負債等の残高)を網羅的かつ誘導的に記録・表示するものです。

財務書類を作成する目的は、住民や地方公共団体の内部者などの情報利用者に対して、意思決定に有用な情報をわかりやく開示することによる説明責任の履行と、資産・債務管理や予算編成、行政評価等に有効に活用することで、マネジメントを強化し、財政の効率化・適正化を図ることにあります。

Actus Newsletter 地方公会計版の第4号で、財務書類についてご説明いたします。

-

2016年8月23日

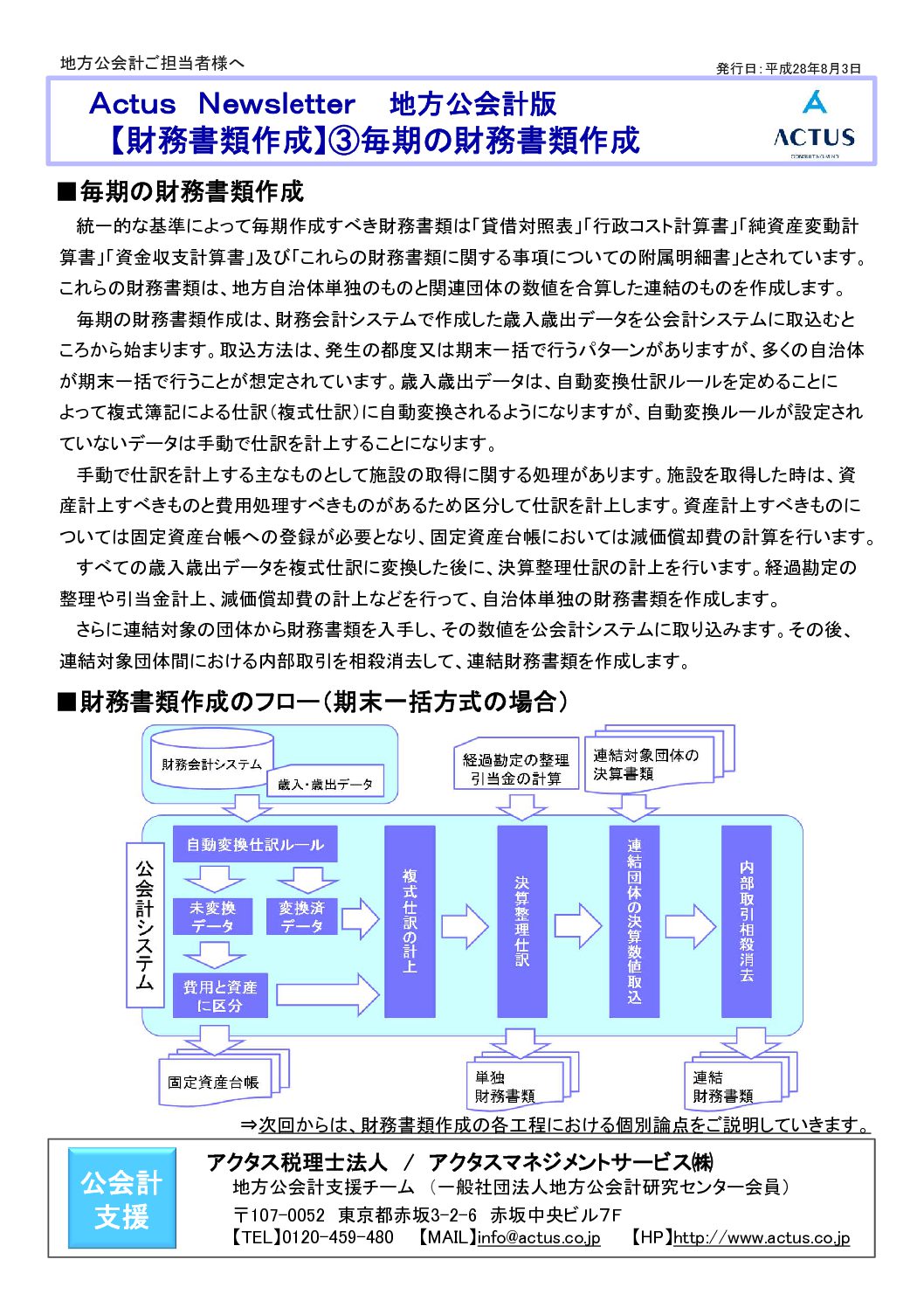

【財務書類作成】(3)毎期の財務書類作成

-

2016年8月23日

【財務書類作成】(2)導入準備

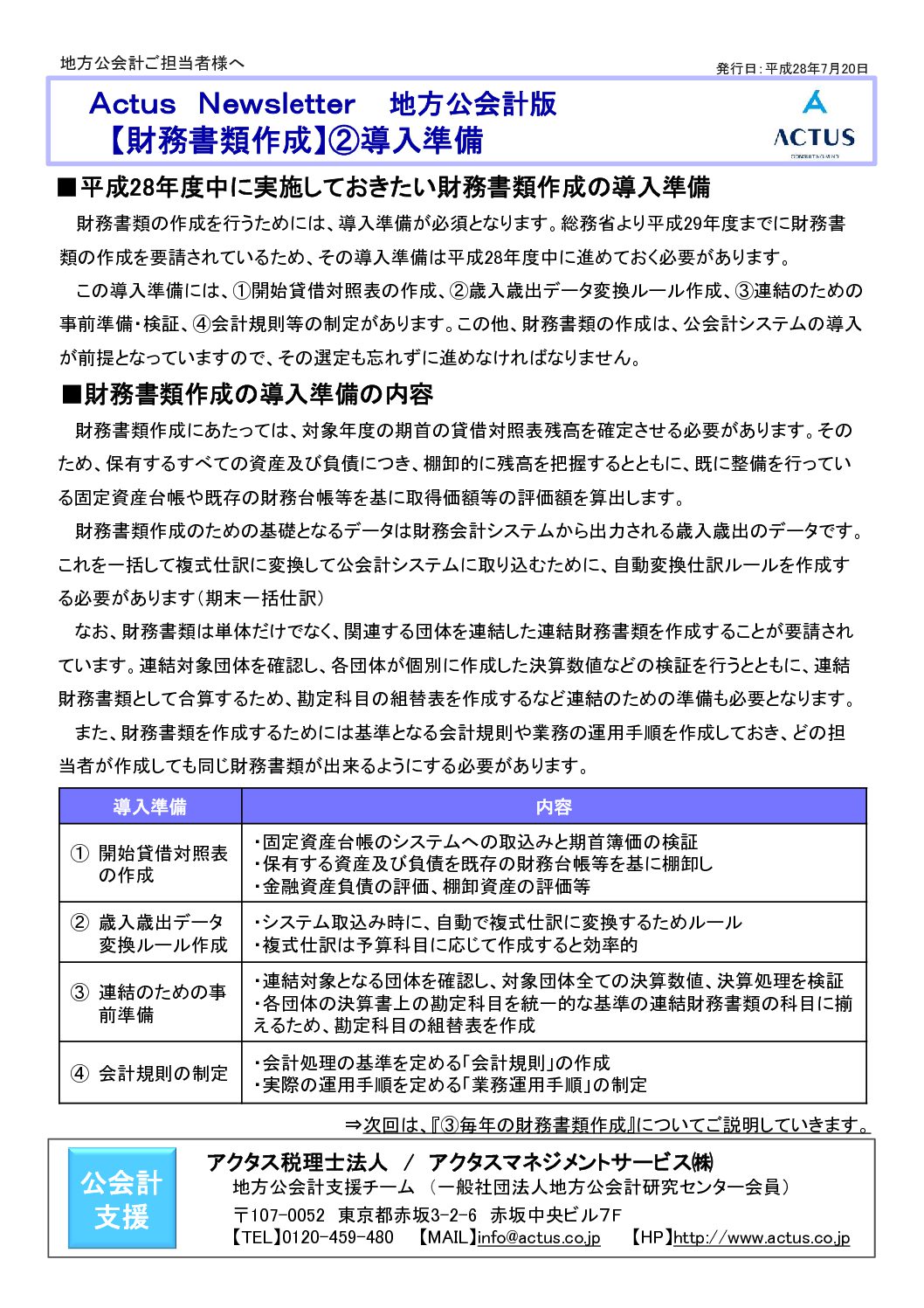

財務書類の作成を行うためには、導入準備が必須となります。総務省より2017(平成29)年度までに財務書類の作成を要請されているため、その導入準備は2016(平成28)年度中に進めておく必要があります。この導入準備には、(1)開始貸借対照表の作成、(2)歳入歳出データ変換ルール作成、(3)連結のための事前準備・検証、(4)会計規則等の制定があります。この他、財務書類の作成は、公会計システムの導入が前提となっていますので、その選定も忘れずに進めなければなりません。

Actus Newsletter 地方公会計版の第2号で、財務書類作成の導入準備についてご説明いたします。

-

2016年8月23日

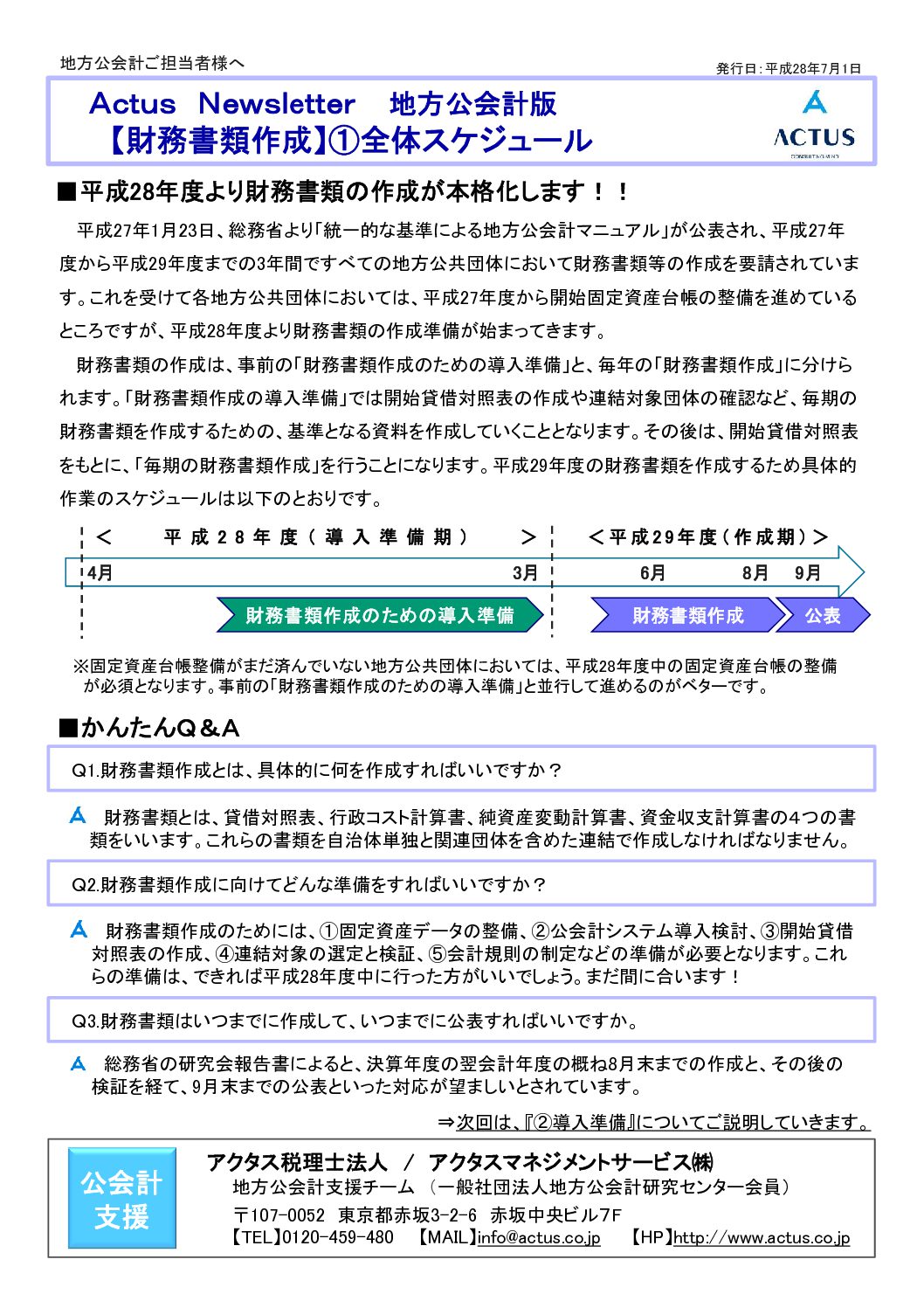

【財務書類作成】(1)全体スケジュール

-

2016年8月22日

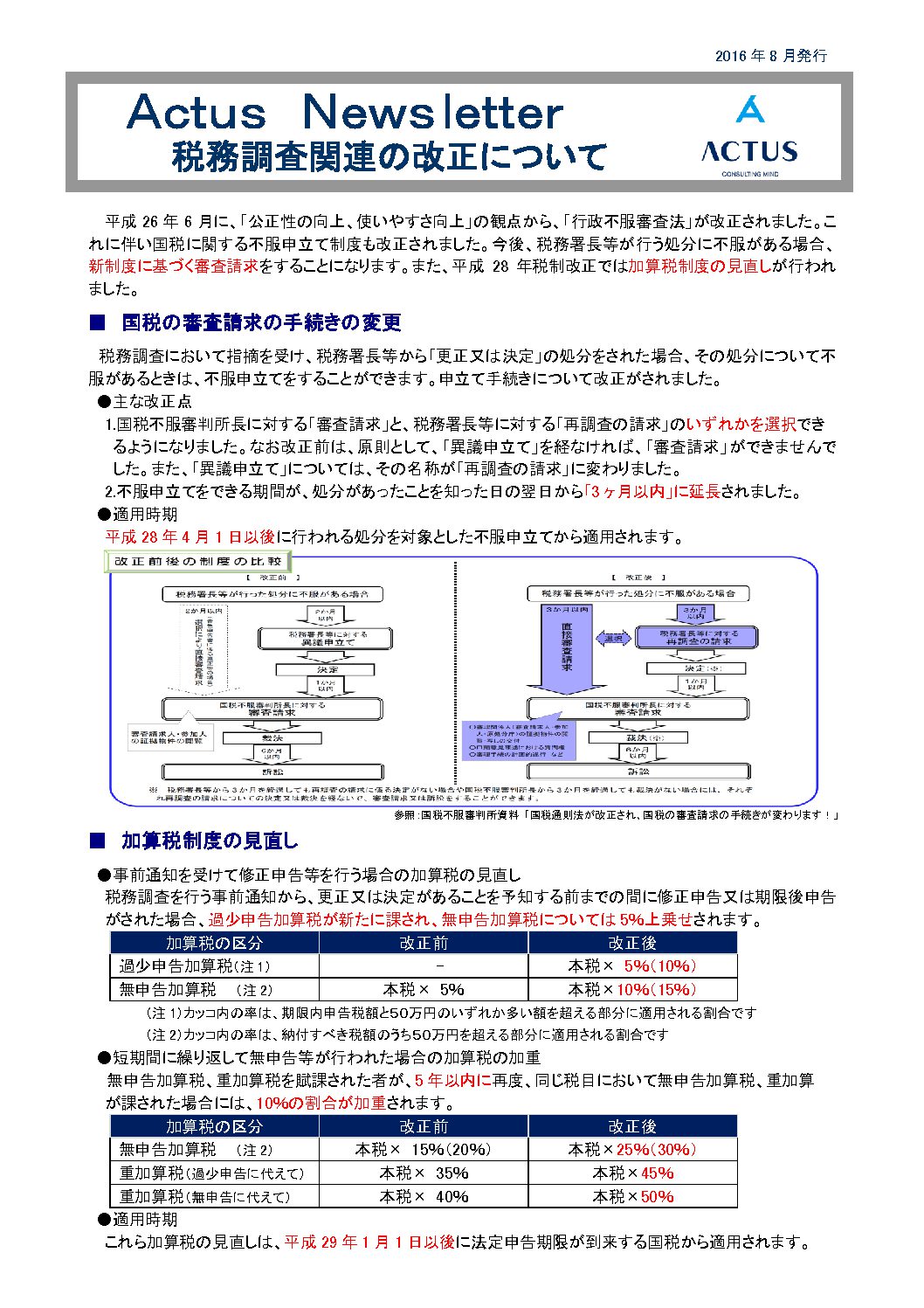

税務調査関連の改正について

-

2016年7月22日

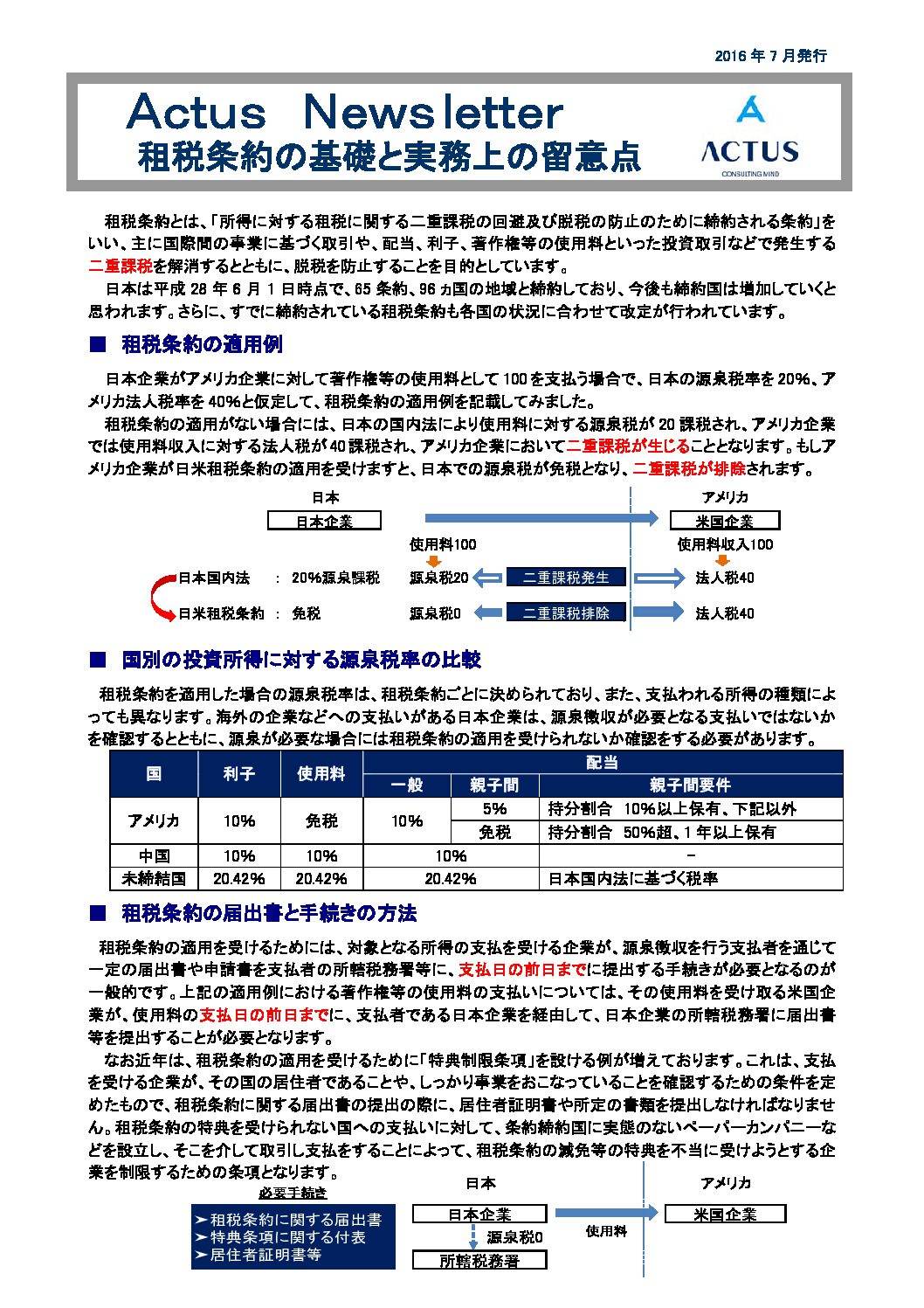

租税条約の基礎と実務上の留意点

外国企業への利子や配当、著作権等の使用料などの支払が、日本国内の取引に起因する所得、いわゆる「国内源泉所得」に該当する場合には、その支払の際に所得税及び復興特別所得税を源泉徴収し、納付する義務が生じます。これが非居住者等に対する源泉徴収義務の問題です。非居住者に対する支払いについては、国内源泉所得に該当するかどうか、充分に確認して対応する必要があります。

一方で、このように日本と相手国など2国以上の課税主体が関わる取引については、それぞれの国に国内法があるため、同じ所得に重複して課税される可能性があります。 そこで、相手国との課税権を調整するとともに二重課税の排除や脱税を防止することを目的として、日本は多くの国と「租税条約」を締約しております。

今回は、租税条約に関する基礎的な事項をまとめたニュースレターを発行いたしましたのでご参照ください。

-

2016年6月20日

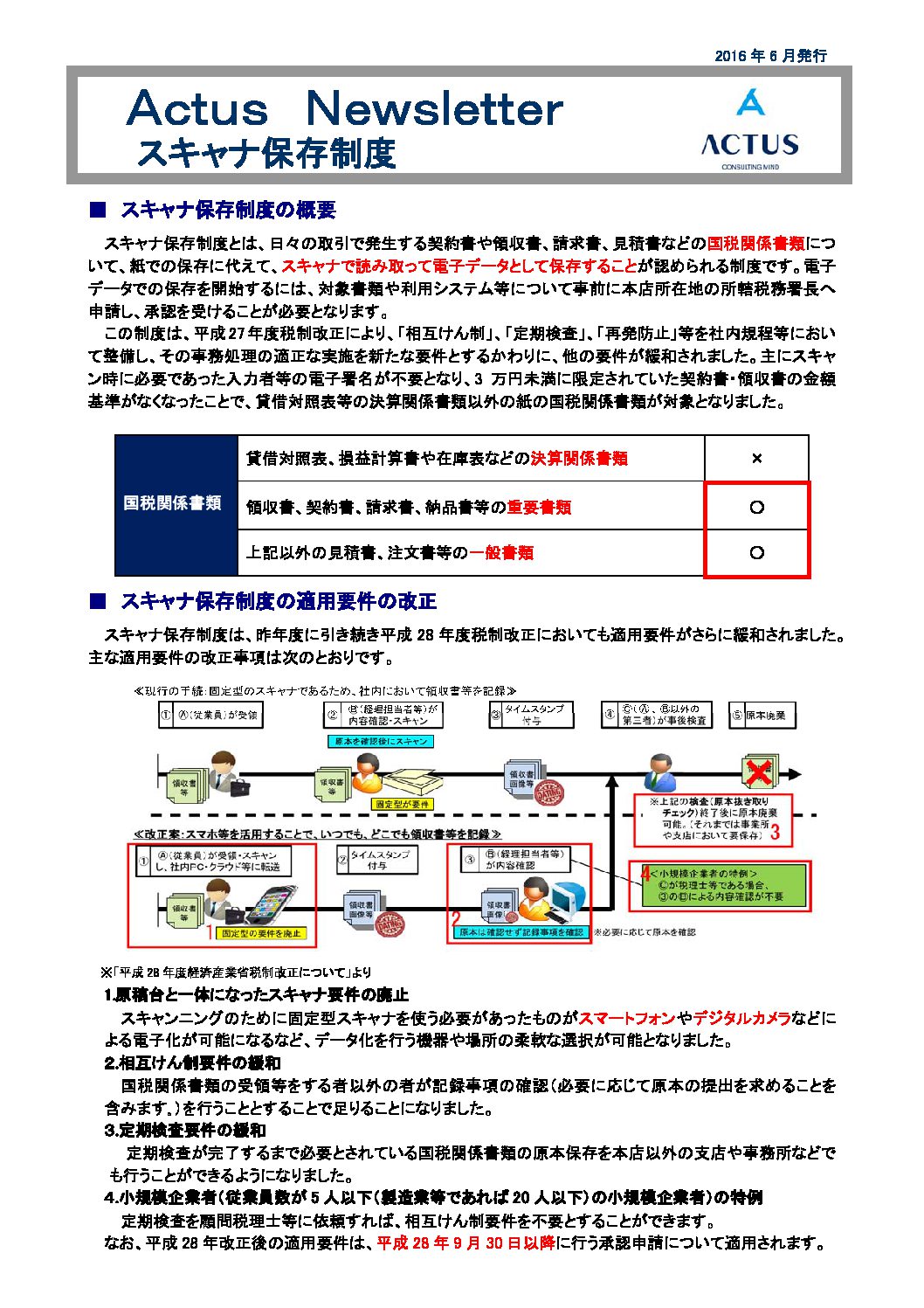

スキャナ保存制度について

スキャナ保存制度は、昨年度(平成27年度)税制改正により、適正な事務処理の実施を新たな要件とするかわりに、はじめて次のような大幅な要件緩和が行われました。

- 3万円以上の契約書や領収書もスキャナ保存の対象となる

- スキャナで読み取る際に必要とされていた入力者等の電子署名が不要となる

- 重要書類以外について、大きさ情報の保存やカラーによる保存が不要となる

なお、上記の見直しは、2015年9月30日以後に行う承認申請についてすでに適用されています。

■国税庁:電子帳簿保存法関係パンフレット

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_02.pdf大幅な要件緩和が行われた平成27年度の税制改正でしたが、固定型スキャナ(原稿台と一体となったスキャナ)を使う要件が残っているなど、まだ手続き面では実務上使いづらい要件が残っていました。平成28年度税制改正では、その固定型スキャナの要件が廃止されるなど、さらに適用要件が緩和されることになりました。

スキャナ保存制度をまとめたニュースレターを発行いたしましたのでご参照ください。

-

2016年5月24日

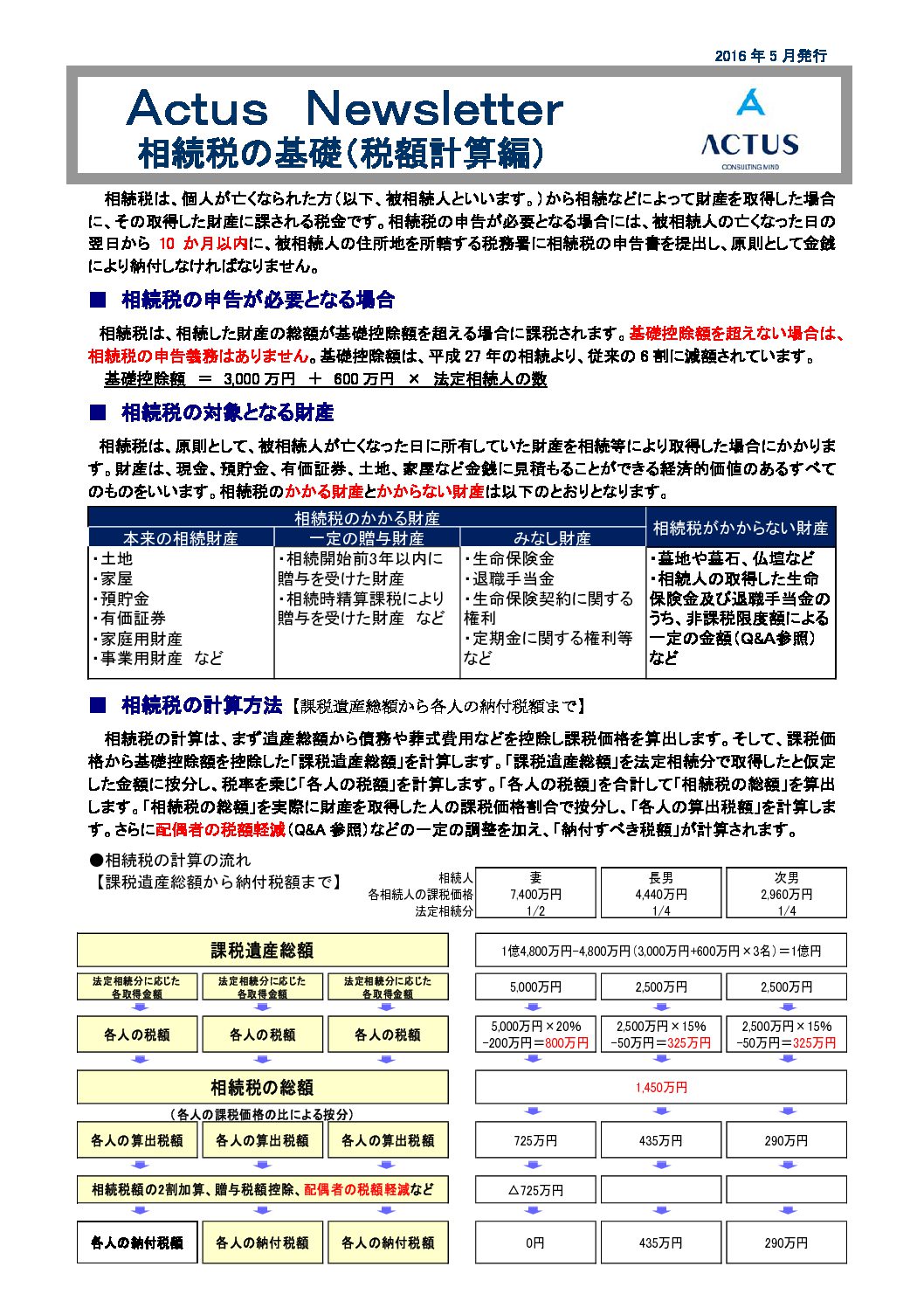

相続税の基礎(税額計算編)

相続税は、亡くなられた方から財産を相続した方が課される税金です。相続税の計算にあたっては、贈与税と同様に基礎控除額があります。相続税は、相続した財産の総額が「基礎控除額」を超える場合に課税がされます。基礎控除額を超えない場合は、相続税は一切かからず、申告の必要もありません。ただし、小規模宅地等の特例などを使って基礎控除額以下となる場合には、相続税の申告をする必要があります。

【基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数】

なお、申告が必要となる場合には、亡くなられたことを知った日の翌日から10か月以内に、被相続人の住所地を所轄する税務署に相続税の申告書を提出し、原則として、相続税を金銭により納税しなければなりません。

相続税の基礎(税額計算編)をまとめたニュースレターを発行いたしましたのでご参照ください。

-

2016年4月20日

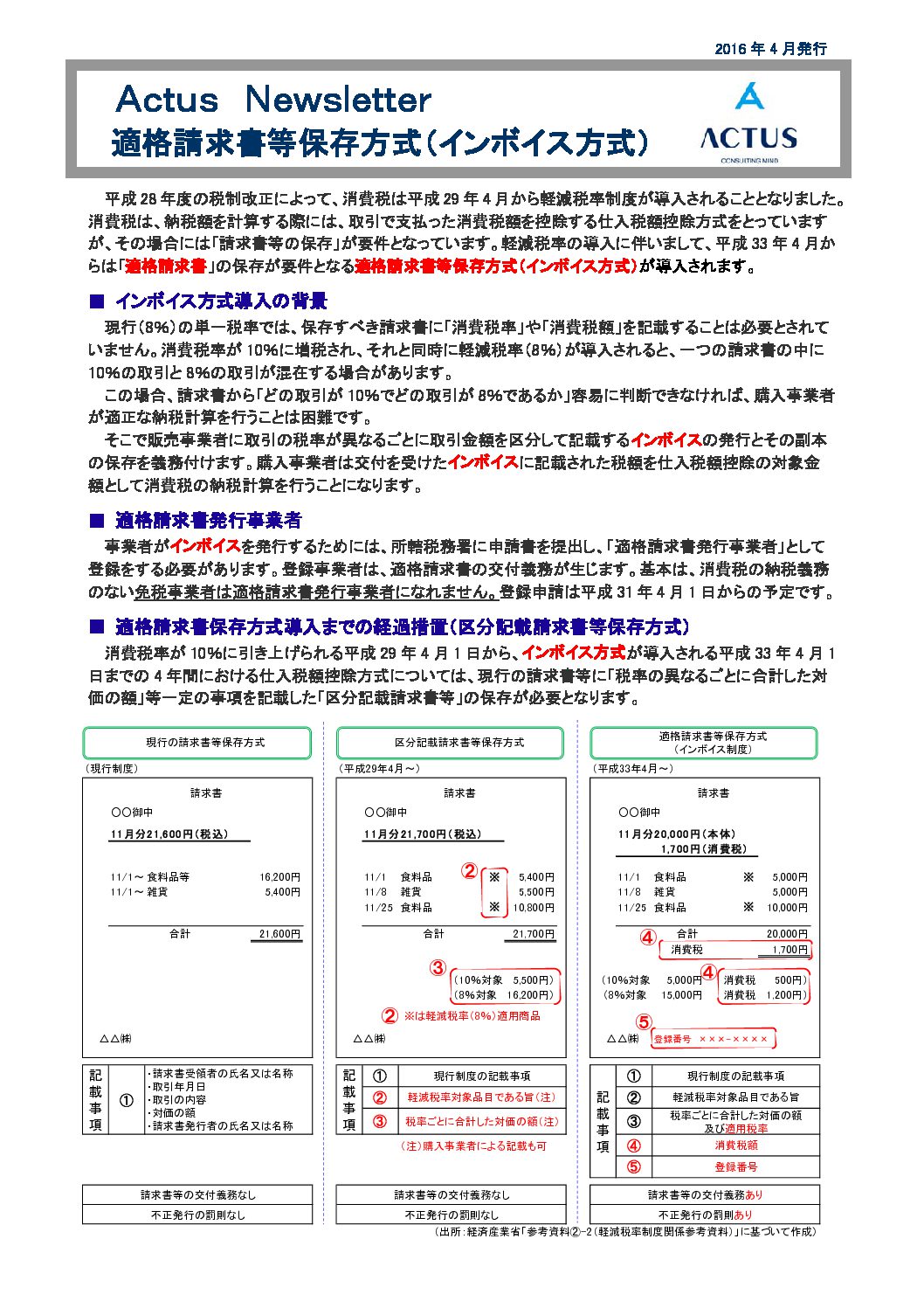

平成29年4月から導入される消費税の軽減税率について

平成28年度税制改正法案が成立し、消費税の軽減税率が2017(平成29)年4月1日から導入されることになりました。あわせて、複数税率制度に対応した仕入税額控除の方式として、適格請求書等保存方式(インボイス方式)が2021(平成33)年4月1日から導入されることになります。

現行の消費税率は8%ですが、2017(平成29)年4月1日以降、①酒類と外食を除いた飲食料品の譲渡、②週2回以上発行される新聞の定期購読契約に基づく譲渡については、軽減税率の8%(国税分:6.24%、地方税分:1.76%)それ以外の取引については標準税率10%(国税分:7.8%、地方税分:2.2%)が適用されます。

この軽減税率制度が導入されると、請求書の中に10%と8%の取引が混在する場合があります。この場合、請求書から10%と8%の取引が容易に判断できなければ、購入した事業者が適正な納税計算を行うことは困難となるため、「販売」事業者に取引の税率が異なるごとに取引金額を区分して記載するインボイスの発行とその副本の保存を義務付けます。一方、「購入」事業者は交付を受けたインボイスに記載された税額を「仕入税額控除」の対象金額として消費税の納税計算を行うことになります。これが、適格請求書等保存方式(インボイス方式)です。

適格請求書等保存方式についてまとめたニュースレターを発行いたしましたので、ぜひご活用ください。

-

2016年3月11日

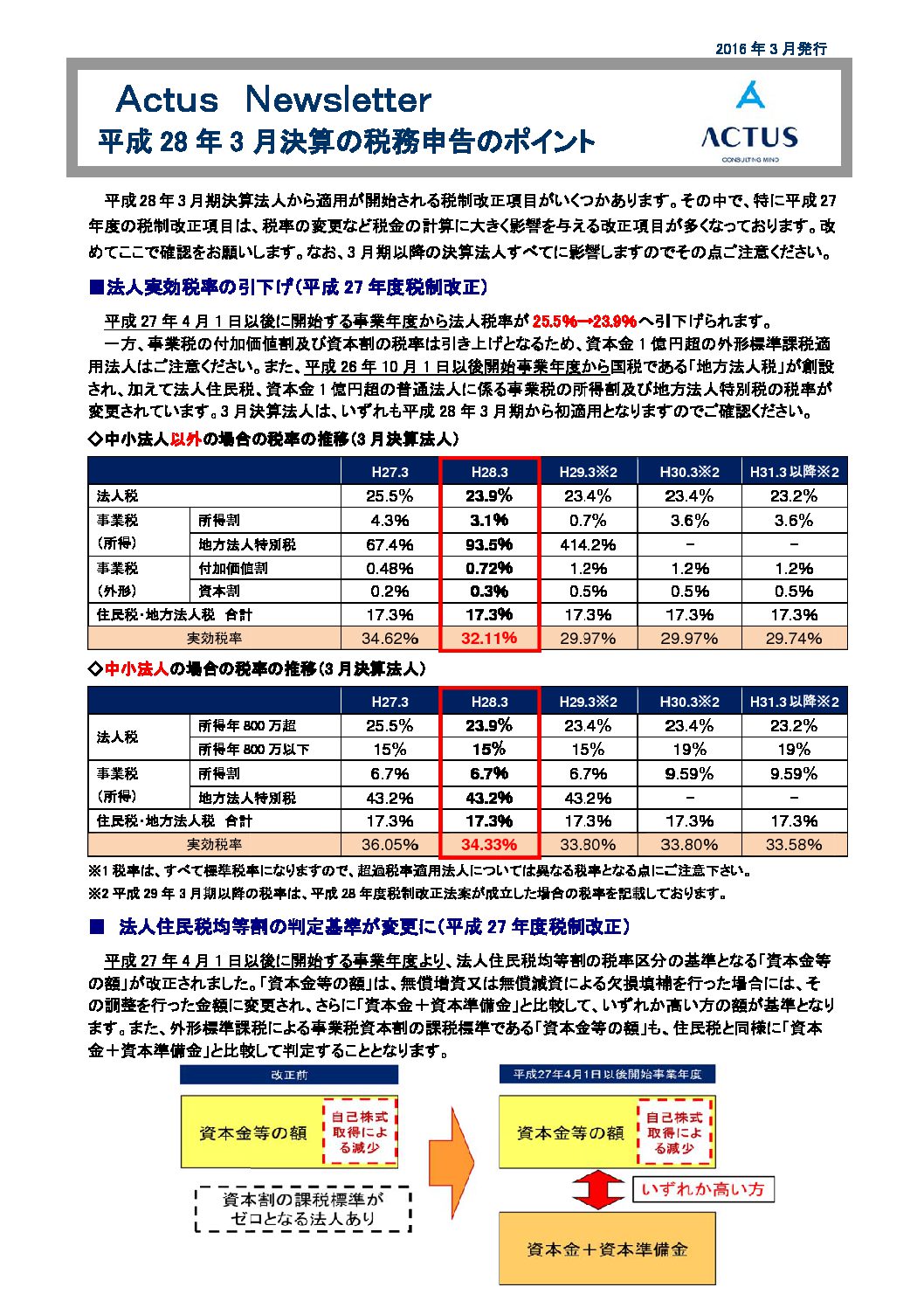

平成28年3月期の税務申告のポイント

平成28年3月期決算法人にとっては、今期が適用初年度となる税制がいくつかあります。特に、平成27年度の税制改正項目は、税率の変更など基本的な所得計算に影響を与える改正事項が多いため注意しなければなりません。それ以前の年度に定められた税制の留意すべき論点とあわせて改めてご確認下さい。

法人実効税率の引き下げ

2016(平成28)年3月期から法人税の税率が23.9%(昨年度は25.5%)に引下げられます。資本金1億円超の外形標準課税適用法人の実効税率は32.11%となり、資本金1億円以下の中小法人の実効税率は34.33%となります。

※平成28年度税制改正大綱では、2017(平成29)年3月期以降23.4%、2019(平成31)年3月期以降23.2%と段階的に引き下げられることになっています。

繰越欠損金の控除限度額の引き下げ

資本金1億円超の大法人の欠損金の繰越控除限度割合が、段階的に80%→65%→50%と引き下げられます。2016(平成28)年3月期については、前年の80%から65%となります。なお、中小法人等については従来通り100%控除できます。

※平成28年度税制改正大綱では、2017(平成29)年3月期60%、2018(平成30)年3月期55%、2019(平成31)年3月期50%と言う段階的引き下げにすることとされています。

受取配当等益金不算入制度の見直し

対象株式等の区分、益金不算入割合、負債利子控除が見直しされています。特に持株割合が33%以下の株式について、その益金不算入割合が引き下げられます。

所得税額控除の改正、利子割の廃止

2016(平成28)年1月1日以後に支払いを受ける公社債の利子や公社債投資信託の収益の分配などについて、源泉される所得税額の所有期間による按分計算が廃止され、その全額が控除されるようになりました。また、2016(平成28)年1月1日以後に支払いを受ける利子から法人に係る道府県民税利子割が廃止されています。

法人住民税均等割の判定変更

法人住民税均等割の税率区分の基準となる「資本金等の額」が改正されました。「資本金等の額」は過去の無償増減資等を調整した金額に変更され、さらに「資本金+資本準備金」と比較して、大きい方の額が基準となります。また、外形標準課税による事業税資本割の課税標準である「資本金等の額」も、住民税と同様に「資本金+資本準備金」と比較して判定することとなります。

所得拡大促進税制

基準事業年度(3月決算法人については、2013(平成25)年3月期)と比較して2%~5%以上給与等支給額を増加させた場合、一定の要件のもと、その支給増加額の10%を税額控除(法人税額の10%(中小法人等は20%)を限度)できる優遇税制です。

※2015年(平成27)年3月期まで「2%」以上であった基準年度からの増加率の要件が今年度からは「3%」以上となります。

美術品等の減価償却の判定

今まで、美術関係年鑑等に登載されている作者の制作に係る作品であるか、取得価額が1点20万円(絵画は号当たり2万円)以上であるかにより、美術品等が減価償却資産に該当するかどうかの判定がされていました。この判定が、2015(平成27)年1月1日以後取得する美術品等については、取得価額が1点100万円未満である美術品等は、原則として減価償却資産に該当し、1点100万円以上の美術品等は原則として非減価償却資産に該当するものとされました。

・国税庁HP『美術品等についての減価償却資産の判定に関するFAQ』

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/bijutsuhin_FAQ/index.htm2016(平成28)年3月期の税務申告のポイントをまとめたニュースレターを発行いたしましたので、ぜひご活用ください。

関連するお役立ち情報

-

2016年2月16日

平成27年分所得税確定申告のポイント

今月、2月16日より「所得税の確定申告」が始まります。

確定申告の期限は3月15日です。

その確定申告に関するポイントをニュースレターにまとめましたので是非ご確認ください。所得税の確定申告とは

1月1日から12月31日までの1年間の所得金額とそれに対する所得税等の額を計算し、源泉徴収された金額などがある場合に、その過不足を精算する手続きです。

提出期限

2015年(平成27)年分の所得税等の確定申告の申告書の受付は、2月16日から開始し、今年に関しては3月15日(火)が期限となっております。

なお、還付申告については、2月15日以前から提出することができます。確定申告書を提出する必要がある方

所得税の確定申告書の提出が必要となる方は、主に以下のような方になります。

- 給与収入が2,000万円を超えている方

- 2カ所以上の会社から給与をもらっている方

- 給与や退職所得以外の所得の合計が20万円を超えている方

- 事業所得や不動産所得などがある個人事業者で納付税額のある方

- 土地や建物、ゴルフ会員権などを売却した方

- 給与と年金をもらっている方

- 保険などの満期金を受け取った方 など

確定申告をした方が有利になる方

給与所得者の方で、次のいずれかに該当するような場合、税金が還付されます。

- 医療費を多額に払った方

- ローンを組んでマイホームを購入した方

- 国や地方公共団体に寄付をした方

- 年の中途で退職した後就職しなかった方

- 自然災害や火災で住宅に被害を受けた方 など

2015(平成27)年度以降その適用が開始される改正項目

- 所得税の課税所得4,000万超部分の最高税率が45%へ(2015年(平成27)年度分より)

- 給与所得控除の上限額の段階的引き下げ(2016(平成28年)度分より)

- 同族会社発行の社債利子・償還金で役員等が支払を受けるものは、 総合課税へ(2016年(平成28年)度分より)

- 公社債等の利子及び譲渡損益の課税方式が申告分離課税へ(平成28年分より)

- 特定公社債の利子及び譲渡損益につき上場株式等に係る所得等と損益通算が可能へ(2016年(平成28)年分より) など

2015年(平成27)年分の所得税確定申告については、国税庁HPにも特集コーナーがございますので、下記ご参照ください。 国税庁HP(「平成27年分確定申告特集」)

http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tokushu/index.htm確定申告に関するポイントをまとめたニュースレターを発行いたしましたので、ぜひご活用ください。